デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

TOKYO PRO Market(TPM)への上場は、企業にとって成長の重要な通過点となっています。しかし、その先にどのような選択肢があるのか、具体的にイメージできている経営者は多くありません。本コラムでは、TPMや地方証券取引所を活用して着実に成長を遂げた企業の実例を通じて、地方企業が取るべき現実的な成長戦略を解説します。

目次

ステップアップ上場という選択肢

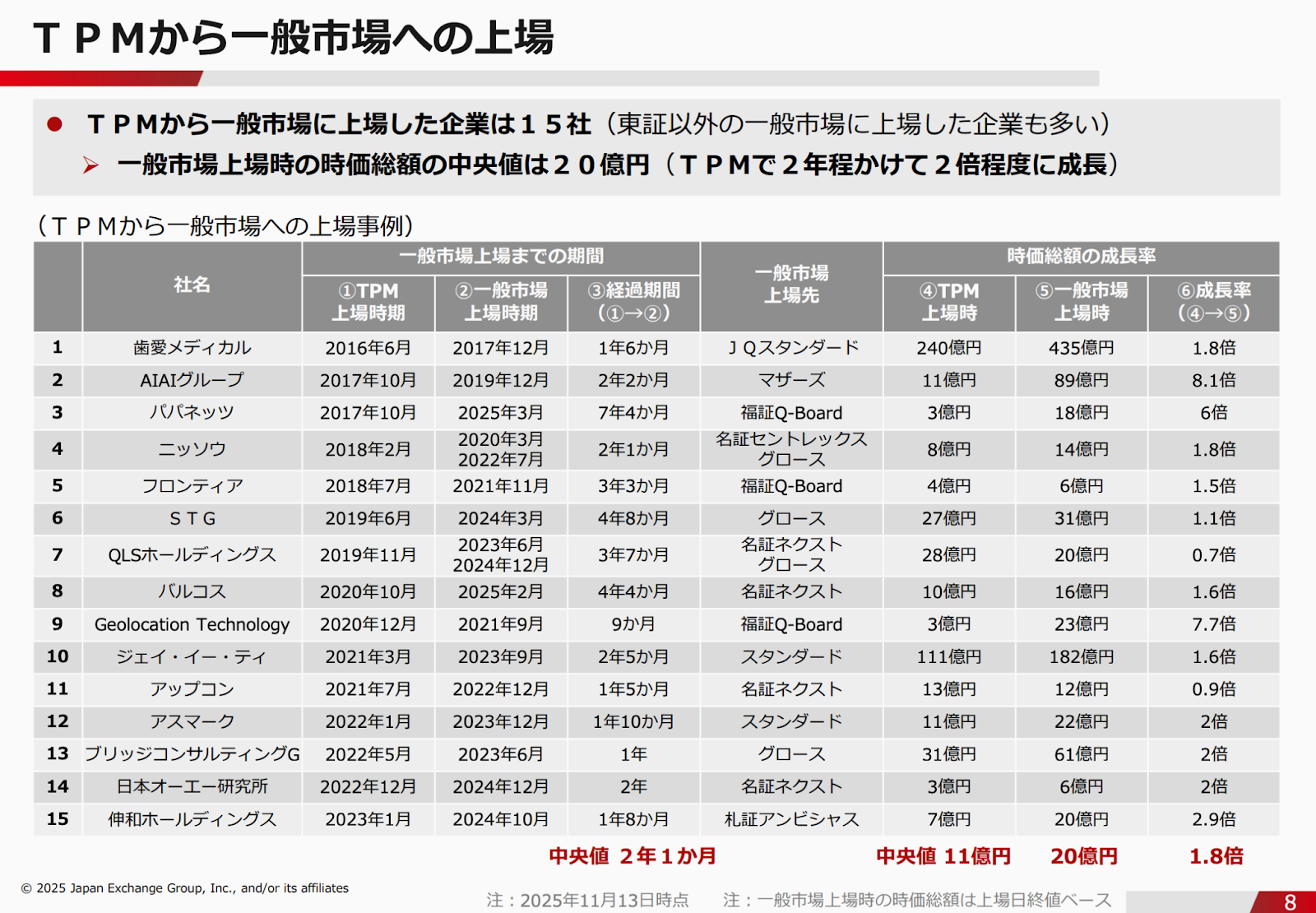

2025年11月時点で、TPM から一般市場へステップアップした企業は15社に達しています。注目すべきは、その多くが東京以外の地方証券取引所(福岡、名古屋、札幌)を選択している点です。ステップアップまでの期間は中央値で約2年1か月、時価総額は TPM 上場時から一般市場上場時までに平均1.8倍に成長しています。

引用元:”プロマーケットの今後の方向性について”(東京証券取引所 上場推進部 2025年11月13日)

この数字が示すのは、TPM が単なる「簡易版の上場市場」ではなく、次のステージへの確実な足がかりとして機能しているという事実です。

なぜ地方市場を選ぶのか

東証グロース市場への直接上場が難しい理由は明確です。流通株式時価総額5億円以上、株主数150人以上という形式基準に加え、年々厳格化する審査基準は、地方企業にとって極めて高いハードルとなっています。

一方、地方証券取引所は企業の成長段階に応じた柔軟な基準を設けています。福岡証券取引所 Q-Board 、名古屋証券取引所ネクストは時価総額3億円以上という基準であり、東証グロースと比較して現実的な水準です。

主要市場の新規上場基準比較(2025年12月時点)

| 項目 | 東証グロース | 名証ネクスト | 福証 Q-Board | 札証 アンビシャス | TOKYO PRO Market / Fukuoka PRO Market |

| 株主数(上場時見込み) | 150人以上 | 150人以上 | 200人以上 | 100人以上 | – |

| 流通株式数(上場時見込み) | 1,000単位以上 | – | – | – | – |

| 流通株式時価総額(上場時見込み) | 5億円以上 | – | – | – | – |

| 流通株式比率(上場時見込み) | 25%以上 | – | – | – | – |

| 時価総額(上場時見込み) | 20億円以上(流通株式比率より算出) | 3億円以上 | 3億円以上 | – | – |

| 純資産の額 | – | 正(債務超過でない) | 正(連結・単体) | 1億円以上 | – |

| 利益の額 | – | – | – | 正(基準事業年度) | – |

| 監査期間 | 直前2年 | 直前2年 | 直前2年 | 直前2年 | 直前1年 |

地方市場を選択する戦略的メリットは、以下の3点などが挙げられます。

第一に、市場のコンセプトの違いです。東証グロースは「高い成長可能性」をコンセプトに掲げており、上場5年後には時価総額100億円を達成するようなビジネスモデルが求められております。一方、地方市場は「着実な成長」や「地域との関係」等を重視しており、上場後の高い成長までは求められていません。特に地方企業にとっては、「高い成長可能性」をもったビジネスモデルを構築するよりも、地域との関係を維持しながら「着実な成長」を実現するビジネスモデルの方が親和性が高い点があり、コンセプトの観点から地方市場を選択される場合があります。

第二に、上場基準の違いです。特に東証グロースは、上場5年後には時価総額100億円の基準があることから、上場時の審査もそういった視点も含めて審査されます。仮に「高い成長可能性」を期待させるビジネスモデルがあったとしても、足元の利益や成長性の裏付けがない場合、上場申請に進むことが難しくなります。その点、地方市場は比較的時価総額の基準は現実的ですので、一定の利益水準があれば上場できる可能性が高くなります。

第三に、バリュエーションの適正化です。地方市場の投資家は主に個人投資家となり、東証に比較して流動性は低くなります。流動性が低いということは、外的な環境変化や機関投資家の売買などによる株価の上下が起きにくく、業績や資本政策を中心とした実績や計画をベースとした、安定した株価を形成しやすくなります。

事例①:Geolocation Technology − 9か月での高速ステップアップ

静岡県三島市に本社を置くGeolocation Technologyは、IPアドレスから位置情報を特定する技術のパイオニアです。同社は2020年12月に TPM へ上場後、わずか9か月で福岡証券取引所 Q-Board へステップアップしました。

TPM 上場時の時価総額は3億円でしたが、Q-Board 上場時には23億円と、約7倍に成長しています。この劇的な成長の背景には、TPM 市場では限定的だった流動性が、一般市場への移行によって解消され、本来の企業価値が市場で正当に評価されたことがあります。

同社の戦略で注目すべきは、TPM 上場申請の段階で既に次のステップを見据えていた点です。監査法人は上場後も継続して監査を依頼できる体制を整え、管理体制も一般市場の水準で構築していました。この準備により、9か月という異例のスピードでのステップアップが実現したのです。

静岡県の企業でありながら福岡の Q-Board を選択したのは、IT 企業として商圏が全国規模であり、本社所在地にとらわれる必要がなかったためです。東証グロースの形式基準に固執して時間を浪費するよりも、確実に一般投資家が売買できる市場へ早期に移行することを優先した戦略的判断といえます。

参考:https://ipojp.com/schedule/details/Geolocation%20Technology?id=4018&pubdt=20210913

事例②:ニッソウ − 3段階ステップアップの教科書

リフォーム工事を手がけるニッソウは、TPM から名古屋証券取引所セントレックス(現ネクスト)、さらに東証グロースへと3段階のステップアップを実現しました。

2018年2月の TPM 上場時、時価総額は8億円でした。約2年後の2020年3月に名証セントレックスへ上場し、時価総額は14億円に成長。さらに2年4か月後の2022年7月には東証グロース上場を果たしています。

建設業界は重層下請け構造や労務管理の難しさから、本来 IPO のハードルが高い業種です。ニッソウはまず TPM に上場することで、社内の管理体制が上場企業水準にあることを対外的に証明しました。これにより、大手不動産管理会社からの新規受注獲得や、金融機関からの融資枠拡大に成功しています。

次に名証セントレックスへ移行し、一般投資家を株主として迎え入れることで、株主数と時価総額を拡大させました。この実績が評価され、東証グロースへの移行時にはスムーズな審査通過を実現しています。

この「無理なく、段階的にハードルを越えていく」戦略は、多くの地方企業が模倣可能なモデルです。

参考:https://ipo.funaisoken.co.jp/column/9855/

事例③:パパネッツ − 信用力を武器にした着実な成長

管理会社サポート事業を展開するパパネッツは、2017年10月の TPM 上場から約7年4か月を経て、2025年3月に Q-Board へ上場しました。

TPM での上場期間は着実な成長期間でした。上場企業としての信用力を活かしてじっくりと事業を拡大し、満を持しての一般市場移行です。

Q-Board 上場時の公募価格は700円、時価総額は約12.8億円でした。この規模感は東証グロースの基準では難しく、そこで、より確実性の高い福証 Q-Board を選択した合理的判断が見て取れます。

初値は830円(公開価格比+18.57%)と堅調に推移し、地方市場であっても堅実な事業内容と適正な価格設定であれば、投資家からの評価を十分に得られることを証明しました。

参考:https://www.jtg-sec.co.jp/lp/ipo/ipo00.htm?label=113

https://papanets.co.jp/history.html

事例④:日本オーエー研究所 − 小規模でも確実に

システム開発を手がける日本オーエー研究所は、2022年12月の TPM 上場から約2年後の2024年12月に名古屋証券取引所ネクストへ上場しました。

公開時時価総額4.42億円という規模は、東証グロースの基準では難しいものの、名証ネクストであれば時価総額3億円以上という基準であり、クリアできます。同社は東証ブランドに固執して上場延期や審査落ちのリスクを負うのではなく、自社の規模に最適な市場として名証ネクストを選択し、着実に一般市場へのデビューを果たしました。

これは「東証にこだわらない」現実的かつ賢明な成長戦略の好例です。

参考:https://ipojp.com/schedule/details?id=5241

地方市場活用の実践的アプローチ

これらの事例から導き出される、地方企業が取るべき現実的なロードマップは以下の通りです。

フェーズ1:TPM 上場による基盤構築

まずは TPM への上場を目指し、最短2年程度で上場企業のステータスを獲得します。この際、次のステップを見据えた監査法人選定(2期分の監査が可能な体制)や、一般市場水準の管理体制構築を意識することが重要です。

TPM 上場のメリットは、形式基準がなく、監査期間も直前1期で済む点にあります。これにより、監査難民や証券難民のリスクを大幅に低減できます。

フェーズ2:実績の積み上げと企業価値向上

TPM 上場企業としての信用力を活かし、人材採用や銀行融資による資金調達を行います。月次決算や予実管理の精度を高め、一般市場に耐えうる企業体力をつける期間です。

この期間は市場流動性の低さを許容し、事業成長にリソースを集中します。TPM での1〜2年の運用実績が、次の一般市場審査において強力な武器となります。

フェーズ3:最適な市場の選択

時価総額や利益規模、そして自社の成長ストーリーに応じて、次の市場を選択します。

時価総額が20億円未満であれば、福証Q-Board や名証ネクストが現実的な選択肢です。時価総額が20億円を超え、高い成長ストーリーが描けるのであれば、東証グロースも視野に入ります。

重要なのは、「東証でなければ意味がない」という固定観念を捨て、自社の成長段階に最適な市場を冷静に判断することです。

FinanScope による戦略的支援

地方企業が限られたリソースでこれらの戦略を実行するには、専門家によるガイドとデジタルツールの活用が不可欠です。

FinanScope Consulting は、上場及び上場支援の経験豊富な公認会計士を中心に、TPMや一般市場の上場までに必要なタスクの設計や実行支援を提供しています。社内体制の変更等で一時的に人的リソースが必要になった場合でも、専門家が必要なタスクをカバーするため、じっくりと採用や社内教育に時間を割くことが可能になります。

FinanScope Management は、TPMや一般市場の上場に必要なタスクを標準化して提供しており、何から手をつけるべきか迷う担当者にとって羅針盤となります。特にガントチャート機能により、監査法人や証券会社とのスケジュール調整、タスクの依存関係の可視化が可能となり、プロジェクトの遅延リスクを最小化できます。

まとめ ─ 確実な成長への道筋

東証グロース一択の時代は終わりました。自社の成長フェーズと規模に合わせた市場選択こそが、持続的な成長を実現する鍵となります。

地方証券取引所や TPM は、もはやローカルな市場ではなく、地方企業が全国へ羽ばたくための確実な滑走路です。Geolocation Technology やニッソウの事例が示すように、戦略的な市場選択と段階的なステップアップにより、地方にいながらにして着実に企業価値を高めることが可能です。

大切なのは、東証ブランドに固執するのではなく、自社の実力と成長段階に最適な市場を選び、確実に実績を積み上げていくことです。その先に、真の意味での持続的成長が待っています。

無料相談会のご案内

FinanScope では、IPO や M&A の実務経験豊富な公認会計士による無料個別相談会を実施しています

相談可能な内容

- IPO と M&A の比較検討

- 上場準備における必要タスクの明確化と進め方

- 企業価値評価・事業計画の策定方法

- 一般市場と TOKYO PRO Market の選択について

特徴

- 場所や時間を選ばないオンライン相談

- 上場準備の進捗状況を問わず相談可能

- 公認会計士・税理士による専門的アドバイス

- IPO、M&A の検討段階から相談可能

ご相談はこちらから

https://meetings.hubspot.com/takuma6/finanscope-online

「地方から、新しい可能性を切り拓く」。一社一社の状況は異なりますが、その挑戦を私たち FinanScope は全力で支援します。