デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

スタートアップ経営者の皆さま、TOKYO PRO Market (東京プロマーケット) をご存じでしょうか? 2023年には東証グロース市場に次いで新規上場会社数が多い株式市場です。このコラムでは、今後、スタートアップが TOKYO PRO Market 上場を活用すべき理由について考察します。

目次

1. 近年の新規上場の動向

東証には長らく、市場第一部、市場第二部、マザーズ及び JASDAQ(スタンダード・グロース)の4つの市場区分がありましたが、2022年4月4日に市場区分を変更し、プライム市場・スタンダード市場・グロース市場の3つの市場区分がスタートしました。

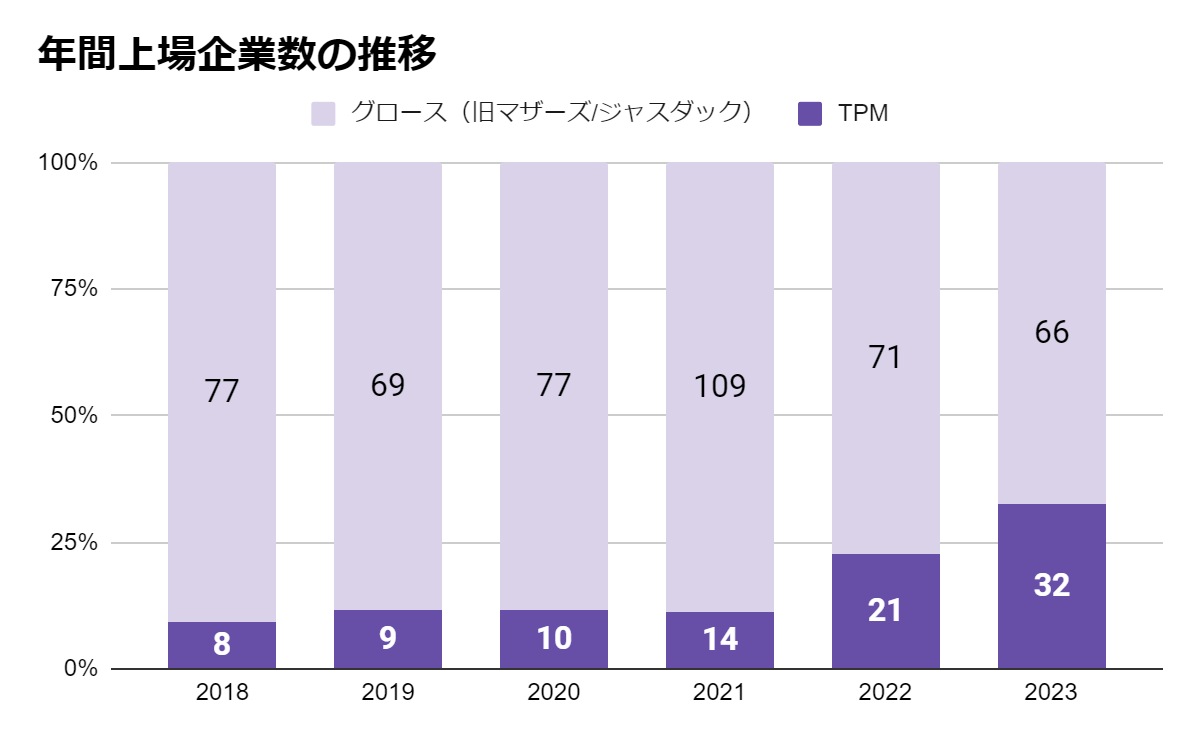

従来のマザーズ又は JASDAQ に上場を目指していた企業の多くは、グロース市場を目指すことが予想されていましたが、単純な上場企業数のみでカウントした場合、グロース市場の上場企業数は減少傾向ないしは頭打ちの状態にあります。

一方、TOKYO PRO Market は、過去最多の上場数を更新し続けており、2023年には32社が上場しています。2024年もこの勢いは継続しており、近年中に国内における新規上場数としては最多になる可能性もあると考えられます。

TOKYO PRO Market に関する詳細は、こちらのコラムをご参照ください。

2. TOKYO PRO Market(東京プロマーケット)上場を活用すべき7つの理由

1. 政府・東証(グロース市場)は上場基準を更に引き上げる可能性がある

2022年4月4日より、東京証券取引所はプライム市場・スタンダード市場・グロース市場の3区分として新たにスタートしました。

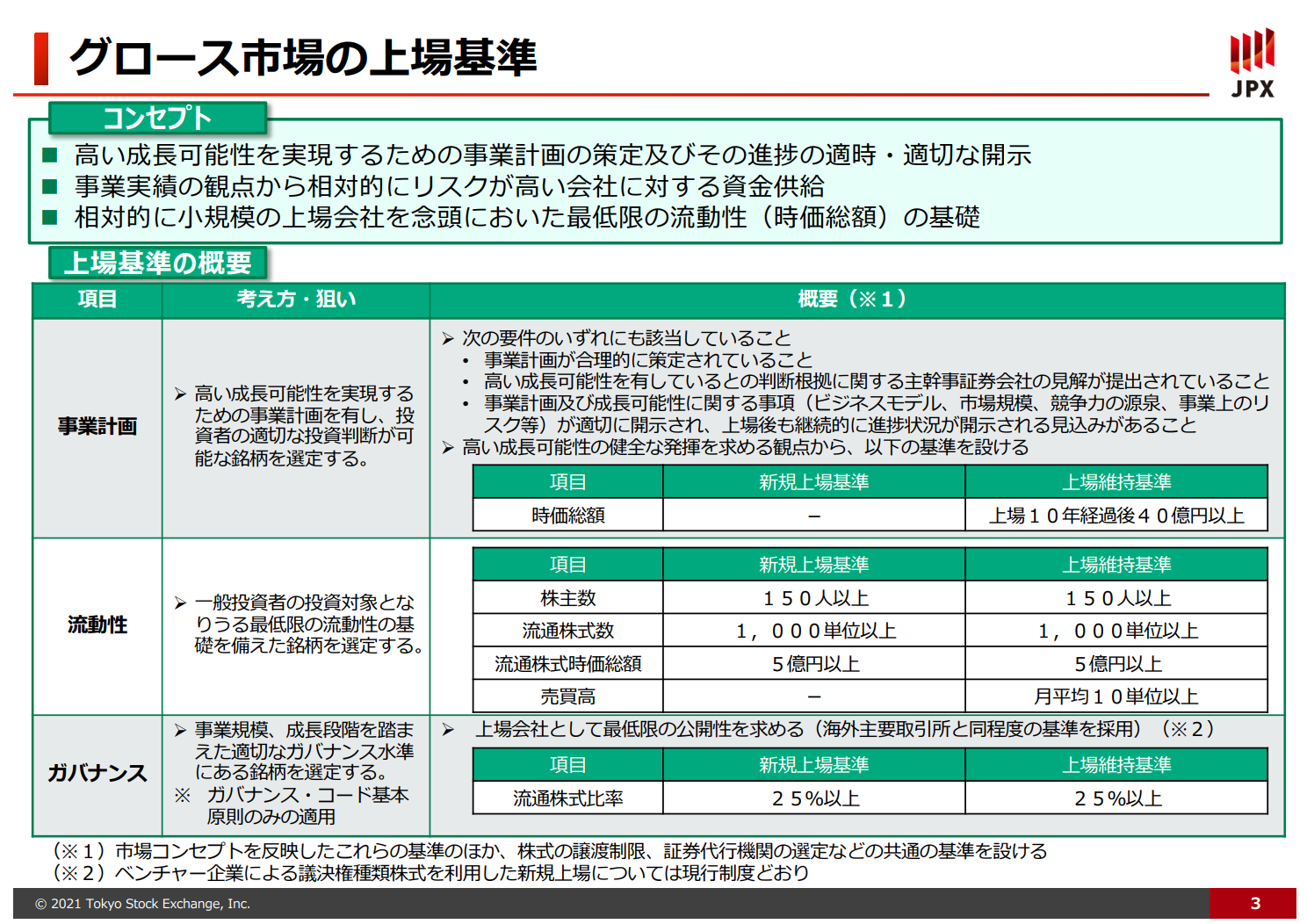

このうちグロース市場のコンセプトは、「高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場」となっており、高い成長可能性というキーワードが非常に重要となっています。

引用:東京証券取引所

https://www.jpx.co.jp/equities/improvements/market-structure/01.html

この“高い成長可能性”とは、いったいどれぐらいの成長可能性なのでしょうか?東証はグロース市場のガイドブックにおいて、高い成長可能性について「会社の規模や属する業界、事業特性等によって様々であると考えられることから、高い成長可能性の判断の目安となるような数値基準は設けておりません。」としています。あくまで、主幹事証券会社と企業自身が、ビジネスモデルや市場環境、競争力の源泉などから、“自社は高い成長可能性がある”と主張できるかを求めています。

Q1:高い成長可能性があると判断される目安はありますか。

A1:一般的に会社の成長(成長するまでの期間や伸び率等も含め)は、会社の規模や属する業界、事業特性等によって様々であると考えられることから、高い成長可能性の判断の目安になるような数値基準は設けていません。

引用:東京証券取引所

https://www.jpx.co.jp/equities/listing-on-tse/new/guide-new/02.html

事業計画及び成長可能性に関する事項の開示内容

| 開示項目 | 主な記載内容 | |

| ビジネスモデル | 事業の内容 | 製商品・サービスの内容・特徴、事業ごとの寄与度、今後必要となる許認可等の内容やプロセス |

| 収益構造 | 収益・費用構造、キャッシュフロー獲得の流れ、収益構造に必要な重要な影響を与える条件が定められている契約内容 | |

| 市場環境 | 市場規模 | 具体的な市場(顧客の種別、地域等)の内容及び規模 |

| 競合環境 | 競合の内容、自社のポジショニング、シェア等 | |

| 競争力の源泉 | 経営資源・競争優位性 | 成長ドライバーとなる技術・知的財産、ビジネスモデル、ノウハウ、ブランド、人材等 |

| 事業計画 | 成長戦略 | 経営方針・成長戦略、それを実現するための具体的な施策(研究開発、設備投資、マーケティング、人員、資金計画等)*事業計画の対象期間は、上場会社各社の事業内容に応じて異なることを想定 |

| 経営指標 | 経営上重視する指標(指標として採用する理由、実績値、具体的な目標値など) | |

| 利益計画及び前提条件 | (中期利益計画を公表している場合)その内容及び前提条件 | |

| 進捗状況 | 前回記載事項の達成状況、前回記載した事項からの更新内容、次に開示を行うことを予定している時期 | |

| リスク情報 | 認識するリスク及び対応策 | 成長の実現や事業計画の遂行に重要な影響を与えうる主要なリスク及びその対応策 |

出所:東京証券取引所 「事業計画及び成長可能性に関する事項の開示」より加工

これまでは主幹事証券会社に銘柄の推薦が任せられていたため、具体的な基準が定められていませんでしたが、2023年12月18日に経済産業省が「グロース市場に関するフォローアップ会議にあたっての意見」において、グロース市場で成長が停滞する企業の増加・滞留について課題認識しており、上場維持基準については、機関投資家の投資目線(時価総額数百億円以上)に合わせた時価総額の引き上げを意見として発信しています。

これを受けて、東証においても、上場維持基準、新規上場基準の引き上げの議論が行われています。東証における市場区分の見直しに関するフォローアップ会議においては、2024年3月の議論において「上場基準の引き上げ」を進めることを宣言しています。上述の経産省の意見を受け、上場維持基準(上場後10年経過後に時価総額40億円)に達していないグロース上場企業が31%(177社/565社中)あり、全体の49%は、現在の時価総額が新規上場時の時価総額を下回っていることに対する危機感を具体的に表しています。

ドラスティックな改革は市場の混乱に繋がるとして、明確な回答は避けられていますが、実質的な審査基準の引き上げ等を通じて、今後グロース市場への上場は大変厳しくなるのではないかと考えます。

グロース市場が海外の投資家を含めた機関投資家の成長資金を供給する狙いから、経産省や東証はユニコーン企業となる評価額が10億ドル(約1,500億円)級の企業を歓迎したいと考えていると思われます。

引用:東京証券取引所資料

https://www.jpx.co.jp/equities/follow-up/index.html

2. 市場再編で急増する証券会社難民

東証が上場審査基準を引き上げる可能性については、主幹事となる証券会社も認識しています。主幹事証券会社は東証の審査に通過できる銘柄を求めており、大手証券会社ではその目線は300億円ともいわれており、中堅証券会社でも100億円が一つの基準になってきています。

2024年時点においては、東証のフォローアップ会議において議論されている通り、現行の制度で上場準備をした銘柄に対してドラスティックな判断はしないということになりますが、これから主幹事証券会社を見つけようとする企業には、これまで以上に主幹事証券会社の契約のハードルが上がり、証券会社難民が発生することが予想されます。

また、証券会社は主幹事先の証券を販売することで手数料を得ています。市場環境の良し悪しによっては顧客企業のIPOの時期を先送りにする可能性も否定できません。

なお、時価総額100億円を実現するには、PER を高く見積もって30倍と仮定した場合、当期純利益で3.3億円必要となります。これは営業利益で5億円程度の水準が必要ということです。IPO 申請期にこのレベルまで伸ばすことができるかどうかが、今後上場する銘柄にとっての一つの目安になるでしょう。

大小ありますが、主幹事証券が太鼓判を押せるビジネスモデルかということが、改めて問われています。

3. 繰り返す監査法人難民

IPO には、最低2事業年度の監査証明が必要であり、上場会社等監査人として登録された監査法人または公認会計士の監査を受ける必要があります。上場会社の監査は、遵守すべき法令や会計基準、監査基準が多岐にわたるため、実態としては、新規 IPO は全て監査法人が請け負っています。

監査法人難民とは、IPO を目指す企業が、監査法人と契約することができない状況を指します。この現象が発生する主な理由は以下の通りです。

- IPOを目指す企業の増加

スタートアップが増え、IPO を目指す企業が多くなっています。そのため、監査法人の需要が急増していますが、監査法人側も受けられる数に限りがあるため、新規 IPO 監査の数は頭打ちになっています。上場後も継続した監査が必要になるため、上場企業数が増加傾向にあるうちは、監査難民の状態は続いていきそうです。

- 監査基準の厳格化と監査報酬の増加

不正会計事件などが増えるに連れて、監査基準は年々厳しくなってきました。監査法人では検討すべき項目や手続き量は増え、監査時間が増加しています。監査法人も経営が求められますので、特に大手監査法人を中心に、増加する監査工数は事業会社に報酬として請求する流れになっており、IPO 監査の費用も増加しています。監査報酬が合意に至らず、監査法人の選任に至らない事例も多くあります。

- 監査法人の人員不足

監査法人に入社する公認会計士の供給が需要に追いついておらず、特に大手監査法人を退職して独立や転職をする公認会計士が増えています。組織的に対応できる大手監査法人に所属する公認会計士が減少していることで、一般市場の IPO 監査の引き受けが難しくなっています。

これらの要因が重なり、企業が適切な監査法人を見つけるのが難しくなり、監査法人難民が発生しています。特に大手監査法人としては、成長可能性が高く、かつ CFO がいるなどコーポレートガバナンス・社内体制がしっかりしていて工数がかかりにくい、優良な事業会社と契約したいと考えます。監査契約を締結することのハードルが高くなっています。

一方で TOKYO PRO Market では、主に中小監査法人が担当しています。中小監査法人では監査報酬面の最低基準のハードルもそれほど高くないことや、地方の監査法人も多く、地方企業のTOKYO PRO Market上場の案件にも力を入れています。また、中小監査法人には大手監査法人出身で一定の経験を積んだ会計士が非常勤として勤務する流れも多く、一定の人員数や監査品質を担保しながら組織を拡大している法人もあり、TOKYO PRO Market 上場の受け皿となっています。

4. IPO 人材の圧倒的不足!綱渡りのコーポレート部門

グロース市場への IPO を目指す場合、申請期の1年以上前(N-1期の開始時)には、最低でも下記のような体制が必要になります。

一般市場への IPO を目指す体制

| ポジション | 役割 |

|---|---|

| CFO(Chief Financial Officer) | 経営メンバーとして経営の舵取り、財務戦略の立案と実行を行う。IPOプロジェクトのPMとして関係各所との調整、ステークホルダーへの説明なども担当 |

| 経営企画・IR担当者 | 成長可能性資料や上場関連書類の作成 |

| 経理担当者 | 会計基準に沿った処理を自社内でできるレベル。税理士事務所はチェックのみ |

| 財務担当者 | 財経分離(内部統制の観点から、財務担当者と経理担当者を別の者とすること)で必ず経理担当者とは別に必要 |

| 法務・労務担当者 | 上場審査では法務・労務管理はマスト。チェック項目も多く、上記担当者とは分けたほうがよい |

| 社外取締役① | グロース市場では少なくとも2名以上選任することが推奨されており、ほぼ2名必要な状態。独立性が求められる |

| 社外取締役② | グロース市場では少なくとも2名以上選任することが推奨されており、ほぼ2名必要な状態。独立性が求められる |

| 常勤監査役 | IPO申請の少なくとも1年以上前より、監査役会を設置し、常勤監査役を選任して監査を実施する必要がある。常勤監査役の趣旨から、他社の兼務に対しては厳しく見られるケースが多い |

| 社外監査役① | 法務的な知見が求められるため、弁護士の方が選任されるケースが多い |

| 社外監査役② | 会計的な知見が求められるため、公認会計士の方が選任されるケースが多い |

- CFO 採用の難化

上記のポジションの中でも、やはり一番採用に困るのは CFO のポジションだと思われます。IPO 準備だけでも、会計、財務、法務、労務、IRなどの専門知識が必要ですが、経営幹部としての社内の管理業務や責任などを含めると、相当のタフさが求められます。これらの分野に精通した人材は限られており、特に IPO 経験者は非常に需要が高いです。すべての分野に精通している方はいませんので、得意分野は任せつつ、未経験分野は適宜外部専門家のリソースを活用するといった体制が必要です。

それでもやはり、一度参画された方が IPO まで継続して活躍できるケースは稀で、カルチャーフィットしなかったり、事業がうまくいかず IPO の時期が延期になったりといったことがあると、転職して次の活躍の場を求める方も多いです。CFO 候補の方とは事前にしっかりとコミュニケーションを取り、双方の期待値をすり合わせておくことが重要となります。

- バックオフィス人材も採用競争の激化

優秀な人材を確保するための競争が激化しています。IPO を目指す企業は他の企業と比べて高い基準で各種処理が求められるため、単に人数を揃えればよいわけではなく、適切な人材の採用が一層難しくなっています。

また、仮に採用がうまくいった場合でも、従業員のライフスタイルの変化により、休職や転居、場合によっては退職といったことも十分に考えられます。上場審査上、管理部門と事業部門は内部統制の観点から兼務解消が推奨されているため、常に人手を確保しておかなければなりません。

- 長期的な準備期間と業務量の増加

IPO 準備には通常3~4年かかります。この長期間にわたって、通常の業務に加えて多くの追加タスクが発生します。もとから IPO 準備をしていく前提で入社された方には一定の理解があるかと思いますが、そうでないメンバーには急増する業務量に不満を募らせる場面もあるでしょう。

- 人件費の増加

下記の人選を揃えるだけで、N-1期には年間5,000万円から6,000万円程度の人件費が固定費としてかかります。IPO 準備を始めた頃で業績が好調な場合でも、将来的に発生する人件費まで固定費として計画に反映できているでしょうか。

これらの要因が重なり、IPO を目指す企業ではコーポレート人材の不足が問題となることが多いです。

一方で、TOKYO PRO Market への上場を目指す場合は、下記のような体制での上場が可能となります。

TOKYO PRO Marketへの上場を目指す体制(一般市場 IPO との違いを中心に記載)

| ポジション | 役割 |

|---|---|

| CFO(Chief Financial Officer)/ 管理部長 | 上場プロジェクトのPMとして関係各所との調整、ステークホルダーへの説明なども担当。一般投資家は参加しないため、ファイナンスやIR戦略などの知見までは不要 |

| 経理担当者 | 会計基準に沿った処理を自社内でできるレベル。税理士事務所はチェックのみ |

| 財務担当者 | 財経分離(内部統制の観点から、財務担当者と経理担当者を別の者とすること)で必ず経理担当者とは別に必要 |

| 法務・労務担当者 | 上場審査では法務・労務管理はマスト。チェック項目も多く、上記担当者とは分けたほうがよい |

| 監査役(常勤・非常勤) | 上場申請の少なくとも1年以上前より、監査役を設置し、監査を実施する必要がある。TOKYO PRO Marketでは監査役は常勤でなくともよいため、非常勤の社外取締役が就任しているケースも多い |

- 管理部長としての側面

一般市場と違い資金調達が必ずしも必須ではないため、財務面の戦略立案やIRに長けたCFO である必要はなく、管理部長としての上場準備の実務面や社内の管理業務が中心になります。したがって、管理部長としてのポジションだと考えた場合に、採用難易度は下がり、社内メンバーからの登用の可能性も検討できます。

- 取締役/監査役の人員数の削減

一般市場と違い、TOKYO PRO Market では会社の規模に応じた柔軟なガバナンス設計が認められています。社外取締役の選任は必須ではなく、また監査役も1名でよい(会社規模に応じて、非常勤の社外監査役でも可)ため、役員の人員数が少なくてよい点も会社規模がまだ大きくない会社にとっては大きなメリットとなります。

- 上場準備期間の短縮

TOKYO PRO Market への上場には、準備開始より2年程度で上場することが可能です。上述の通り、高い成長可能性を示すような資料や利益基準は必要なく、ガバナンスが整っていることが説明できればよいため、経営陣・従業員にとっても一定の確度で上場を達成し、効果を実感できるため、達成感を感じることができます。

- 人件費の抑制

TOKYO PRO Market へ上場するための人件費としては、上述の体制をベースにするとN-1期には年間3,000万円から3,500万円程度となりますが、一般市場と比較すると概ね半額程度になります。数千万円抑えることができるため、システム投資やその他の投資に充てられるという面でもプラスとなります。

以上の理由により、一般市場と違い、TOKYO PRO Market は柔軟なバックオフィス体制でも上場できるという魅力があります。

5. 実は資金調達に大差ない?グロースとTOKYO PRO Market(東京プロマーケット)

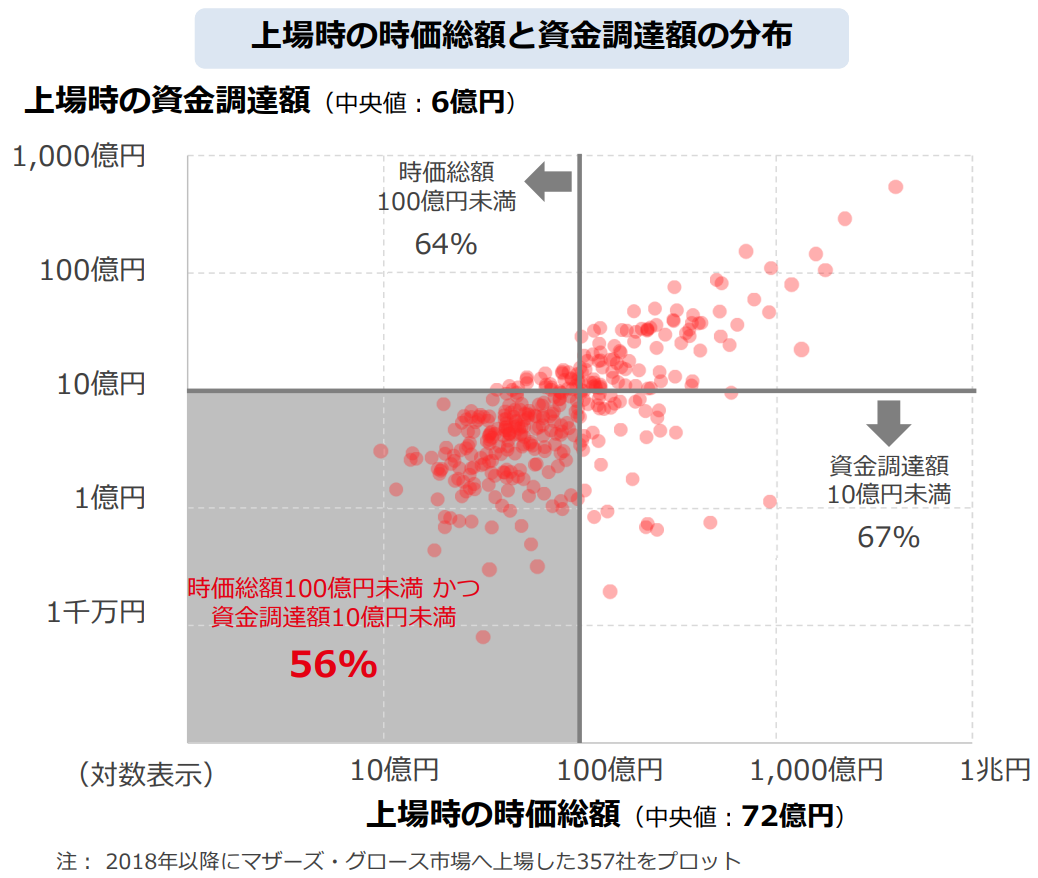

東京証券取引所の資料によると、グロース市場上場企業については、上場時の時価総額が100億円未満かつ資金調達額が10億円未満の IPO が過半数を占めており、資金調達額の中央値は6億円とのことです。また、上場後に公募(2回目の公の資金調達)を実施した会社は14%にとどまる様子です。

出所:東京証券取引所(IPO時の時価総額と資金調達額の分布状況)

グロース市場への IPO に関するコストは、1億円から2億円ともいわれています(詳細はこちらの記事を参照)。社外役員やコーポレートスタッフの人件費も含めると更に負担は増加します。上場コストが数億円かかる中、資金調達額が6億円程度にとどまる企業も多く見られるという結果になっています。

一方、TOKYO PRO Market の上場時の資金調達についてはどうでしょうか? TOKYO PRO Market では特定投資家向け取得勧誘となり、そもそも調達が任意であるため事例は多くはありませんが、それでも複数の事例があります。

- 株式会社五健堂

京都に本社を置く物流企業である同社は、TOKYO PRO Market 上場時に取引銀行や主要取引先を中心に、40数社より9億4千万円の資金調達を実施しています(出所:https://ssl4.eir-parts.net/doc/9146/ir_material2/170044/00.pdf)

- 筑波精工株式会社

栃木県に本社を置く半導体機器メーカーである同社は、TOKYO PRO Market 上場時に事業会社や特定投資家から8億6千万円の資金調達を実施しています(出所:https://contents.xj-storage.jp/xcontents/AS04198/0930c706/1d2d/459b/9f17/f657cd3bcb34/20181122162004701s.pdf)

TOKYO PRO Market上場にかかるコストは2,000~4,000万円程度(詳細はこちらの記事を参照)ですので、これらの企業は一般市場に上場して資金調達をするよりも、効率的に調達を実施できたと思われます。

TOKYO PRO Market 上場時の特定投資家向けの資金調達も簡単ではありませんが、意欲のある証券会社であれば取り組みに対応してもらえます。一般市場のIPOを無理に目指すくらいなら、TOKYO PRO Market での調達のほうが難易度も時間もコストも節約できます。

また、上場企業になるとデット(借入)による調達もしやすくなります。銀行と取引する際に、審査のスピードや範囲などが短縮され、借入枠も広がりますので、無理に一般市場に上場して株主数を増やさずとも、TOKYO PRO Market に上場して銀行から借入を実施するという手段もあるのです。

6. 海外から見たら東証であることに変わりない

スタートアップのサービス、プロダクト展開において、海外マーケットを視野に入れている企業も多いと思います。海外マーケットの開拓においては、自社で直接現地法人を出す、ECを活用する、現地の代理店や企業とパートナーシップを結ぶなど、様々な方法があります。

多くの企業においては、何らかのパートナーシップを現地企業と締結します。現地で取引を展開するには、現地法人・支店の設立や現地通貨等での取引のための銀行口座の開設が必要な場合が多いのですが、日本の無名のスタートアップが現地で取引口座、銀行口座を開くことは至難の技です。

その際、上場企業であれば東証が認めた一定の信頼性のある会社であるということで、現地展開の第一歩を踏み出しやすくなります。海外から見ると、東証の市場区分の違いよりも、東証に上場しているかという点で見ている場合も多く、TOKYO PRO Market 上場企業であることが海外取引を拡大する一つのチャンスになる可能性があります。

7. TOKYO PRO Market(東京プロマーケット)からのステップアップIPOも多い

TOKYO PRO Market に上場した後に、ステップアップ上場をすることも可能です。「TOKYO PRO Market(東京プロマーケット)最新状況」の記事で解説している通り、ステップアップ上場を果たした事例も数多くあります。例えば、2022年1月31日に TOKYO PRO Market に上場した株式会社アスマークは、2023年12月4日に東証スタンダード市場に上場しており、2年弱でのステップアップ上場となりました。他社事例を集計したところ、ステップアップ上場までの期間は、平均値で2.3年、中央値で2.1年という状況となっています(2024年8月末時点)。

TOKYO PRO Market に2年で上場し着実に力をつけ、そこから2年で一般市場に上場するのも、最初から4年がかりで一般市場に上場するのも、ゴールは同じです。短期的な目標設計ができる TOKYO PRO Market を経由するルートの方が、経営者からすると経営の舵取りや社内のモチベーションを保ちやすいというメリットがあります。

上場を目指すスタートアップは、まずは TOKYO PRO Market に上場してから、一般市場を目指す選択肢はいかがでしょうか。

スムーズな成長のために。FinanScope のご紹介

以上が、スタートアップが TOKYO PRO Market 上場を活用すべき7つの理由でした。一般市場への上場が難しくなってきているという面と、TOKYO PRO Market 自体も魅力的であるという理由も挙げられます。

TOKYO PRO Market は一般市場と比較して数値基準がありませんが、実質基準を達成するために必要な事項は非常に多くあります。自社内のみで準備・対応するのは困難です。

これらの必要事項を予めタスク化・必要書類をテンプレート化しており、上場準備を円滑に進めることができるサービスが FinanScope です。メールや Excel 等による複雑な業務管理からも解放され、専用のクラウドシステム上で管理できるツールで、TOKYO PRO Market から一般市場へのステップアップのタスクにも対応しています。

専任コンサルタントによる伴走支援も可能で、財務戦略の立案から上場準備の実働支援まで幅広く対応しています。

TOKYO PRO Market への上場に関心のあるスタートアップ経営者の皆さま、ぜひ一度お問い合わせください。

上場企業とそのJ-Adviser-について解説-271x153.jpg)

-247x153.png)