デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

2026年2月に東京証券取引所(東証)上場推進部が公表した「プロマーケットの今後の方向性について」を受けて、これまでのコラムでは「上場目的の開示義務化が企業に何をもたらすか」「TPM から一般市場へステップアップした 17 社のデータをどう読むか」を取り上げました。今回はその実務編です。上場目的を「ステップアップ型」に設定した企業(TPM を通過点と位置づけ、一般市場への移行と資金調達を両にらみで進めようとしている企業)が、今から具体的に何を準備すべきかを整理します。

【参考】プロマーケットの今後の方向性について(PDF)2026年2月18日 東京証券取引所 上場推進部

重要なポイント

- 宣言の重さ:「ステップアップ型」と開示することは、従業員・既存株主・金融機関・投資家への公約になる

- 手戻りゼロの設計:体制整備は最初から一般市場基準で行うことで、ステップアップ時のコストと時間を大幅に圧縮できる

- 文書化の先行投資:成長ストーリーを開示レベルで言語化する作業は、経営の解像度を上げる副次効果がある

- 資本政策の逆算:一般市場の形式基準(株主数・流通株式比率・時価総額)を TPM 上場時点から逆算して設計しないと、ステップアップが長期化しやすい

本コラムでは、「準備①ガバナンス体制整備」「準備②成長ストーリーの言語化」「準備③資本政策の設計」という3つの軸と、その優先順位の考え方を解説します。

目次

「ステップアップ型」と宣言することの重さ

2026年春を目処に、TPM 上場企業を対象とした「上場目的の開示」が東証から求められます。ステップアップを目指す企業の場合、一般市場への上場目標時期・上場予定市場・準備スケジュールといった追加開示も促される見込みです。

いったん公式文書として記載された内容は、ステークホルダー全員への共通メッセージになります。社内の従業員にとっては会社の進む方向の明示であり、既存株主にとっては投資回収シナリオの具体化であり、金融機関にとっては融資・提案の前提となる情報です。また、東証が整備しようとしているクロスオーバー投資家との接点では、「ステップアップ意欲のある企業」として可視化される機会が生まれます。

一方でリスクもあります。目標未達の場合は「今後の対応方針」の開示が求められる仕組みです。宣言した内容と実態の乖離が外部に可視化される構造になっている点は、十分に理解した上で準備に臨む必要があります。「ステップアップ型」の宣言は、準備が整った企業には追い風を、準備が遅れた企業にはプレッシャーをもたらす。この非対称性を意識することが、3つの準備を早期に動かす動機になります。

準備① ガバナンス体制整備 —「持続的な企業価値向上」のために

一般市場基準での機関設計・役員構成を作る

TPM は機関設計に関して形式基準がなく、柔軟な体制が認められています。従って、取締役会設置会社で、監査役は社外監査役1名というパターンも多くの会社で用いられています。一方、一般市場へのIPOでは、実質的に「監査役会設置会社」または「監査等委員会設置会社」の設置が必要となります。一般市場IPO申請前の1年間は運用実績が必要になるため、TPM上場後は早期に機関設計の選択や、役員候補者への打診などを進める必要があります。

監査役会設置会社の場合

日本における伝統的な企業で用いられてきた形式です。3名以上の監査役から構成される組織であり、その半数は社外監査役であることが求められます(会社法第335条3号)。また、監査役の中から1名以上の常勤監査役を選定する必要もあります(会社法第390条3項)。”常勤”の定義は法令上は定められておりませんが、当該会社の監査役としての職務を十分に果たす日数や時間ということで、一般市場へのIPO準備期間においては、週に4日以上の勤務が必要ではないでしょうか。各監査役の任期は4年となります。

監査等委員会設置会社の場合

3名以上の取締役(そのうち過半数は社外取締役)で構成される「監査等委員会」を置く会社をいいます(会社法第331条6項)。監査等委員会設置会社は2014年会社法改正で導入された組織形態で、年々増加傾向にあります。この会社では、取締役が監査等委員を兼ねますので、「監査役」という役職は無くなります。監査等委員である取締役の任期は2年となります。

準備② 成長ストーリーの言語化 — 今すぐ「一般市場レベルの文書」を書く

なぜ「一般市場レベル」で書く必要があるのか

東証グロース市場では「事業計画及び成長可能性に関する事項」の開示が求められます。この文書は、投資家に対して「なぜ今この会社に投資すべきか」を説明する中核資料です。東証グロース市場でなくとも、一般市場へのステップアップを目指すなら、「事業計画及び成長可能性に関する事項」の開示フォーマットを参照しながら、TPM 段階から成長ストーリーを言語化しておくことを強く推奨します。

【参考】提出書類フォーマット グロース市場(日本取引所グループ)

一般市場レベルで書くことで、漠然とした成長イメージが具体的な根拠を持つ説明に変わります。また、作成プロセス自体が経営陣にとって「自社の強みと成長戦略を再確認する機会」になります。「なぜこの会社が成長できるのか」というロジックを自分たちの言葉で語れるかどうかが、一般市場での評価を左右します。

整理すべき4つの要素

成長ストーリーの文書化では、以下の4点を最低限押さえます。

ビジネスモデル

どのような顧客に、どのような価値を、どのような仕組みで提供しているかをシンプルに図示できること。

市場環境

自社が戦う市場の規模・成長性・競合状況を客観的なデータで示すこと。

競争優位性の源泉

他社にはない強みとその持続理由を言語化すること。

中長期的な成長目標

具体的な数値目標と達成根拠をロードマップとしてセットで示すこと。

この4点が整理された文書は、上場目的の開示(2026年春めど)への対応としてもそのまま活用できます。逆に成長ストーリーが曖昧なまま開示文書だけを整えようとすると、内容が抽象的な建前に終わり、投資家にもステークホルダーにも伝わりません。開示義務化の対応と成長ストーリーの文書化を、一体の作業として進めることが効率的です。

準備③ 資本政策の設計 — ステップアップと資金調達を両にらみで逆算する

「上場してから考える」が長期化を招く

TPM から一般市場へのステップアップには形式基準があります。東証グロース市場の場合、上場時に 150 人以上の株主、流通株式比率 25% 以上、流通株式時価総額 5 億円以上などが求められます。これらの基準を TPM 上場時点から逆算して設計しているかどうかが、ステップアップまでの期間を大きく左右します。

ステップアップを果たした 17 社のうち最短 9 か月で移行した事例に共通しているのは、TPM 上場前から一般市場の形式基準を意識した資本政策を設計していたことです。7 年以上を要した事例では、TPM 上場後に株主構成の組み直しや体制整備を一から進めた結果、期間が長期化しています。株主構成は一度固まると変えるのが難しく、「後から対応しようとするとコストが跳ね上がる」性質を持っています。

TPM 段階でのファイナンスを戦略的に活用する

17 社のデータでは、TPM 上場後にファイナンスを実施した企業はわずか 8% 程度です。一方で、TPM 段階で資金調達を実施した企業は、プロ投資家との関係をステップアップ前に構築できており、一般市場移行時の資金調達でも有利なポジションに立てています。

TPM でのファイナンスは、資金調達そのものに加えて、株主数の拡大という形式基準への対応としても機能します。第三者割当増資でプロ投資家を株主として迎え入れることで、ステップアップ時に必要な株主数の要件を段階的にクリアしていく設計が可能です。ストックオプションの計画的な活用も、インセンティブ付与と株主数拡大を同時に進める手段として有効です。

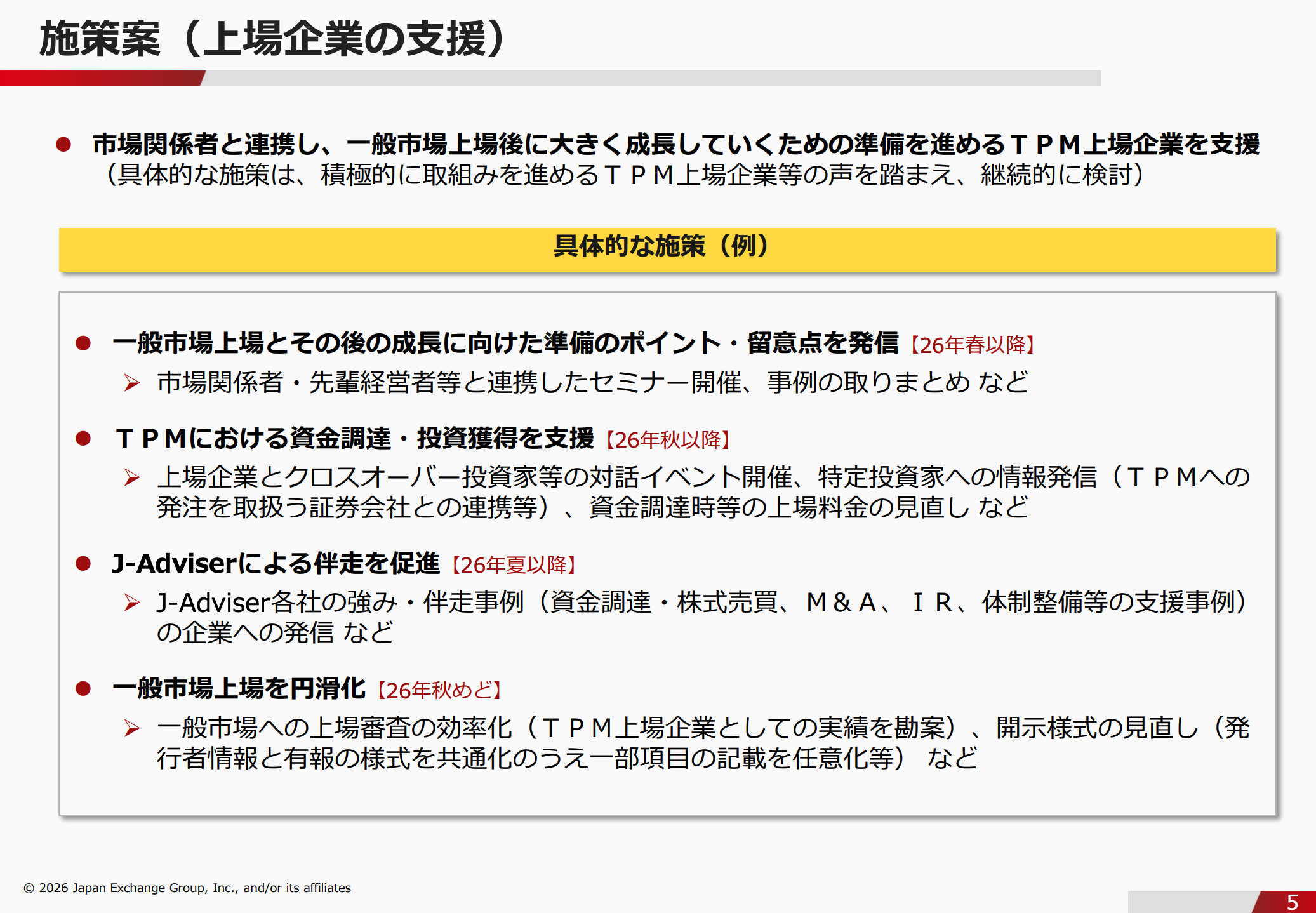

また東証は 2026年秋以降、クロスオーバー投資家との対話イベントの開催や TPM での資金調達時における上場料金の見直しも検討しています。ステップアップと資金調達を一体的に設計する優位性は、今後さらに高まっていくと見ています。

引用:プロマーケットの今後の方向性について / 2026年2月18日 東京証券取引所 上場推進部

3つの準備を動かすタイムラインの考え方

17 社のステップアップ期間の中央値は 2 年 1 か月です。この数字を前提に、3 つの準備をどの順序で進めるかを整理します。

ガバナンス体制整備は最低運用機関が1年設けられるため、早期に取り組みが必要な対応です。TPM 上場後、機関設計の選択や役員候補者への打診に取り掛かるのが理想です。

成長ストーリーの言語化は、今すぐ着手できます。特別な専門家の関与がなくても、経営陣の議論だけで一定の文書化ができます。まず粗削りでも作成し、J-Adviser のレビューを経て精度を上げるサイクルを早期に回し始めることが重要です。

資本政策の設計は、早く着手するほど選択肢が広がります。TPM 上場後に慌てて株主構成を変えようとしても、既存株主との関係や市場環境によって選択肢が狭まります。ステップアップ時の形式基準を意識した株主設計を、TPM 上場の準備段階から描いておくことを強く勧めます。

3 つの準備はすべてを完璧にしてから次のステップへ、という姿勢では間に合いません。体制整備の基礎を固めながら成長ストーリーを書き始め、それをもとに資本政策を設計する — 重なりを持たせた並行進行が、中央値の期間内にステップアップを実現した企業に共通するアプローチです。

まとめ

「ステップアップ型」の上場目的を開示することは、単なる目標設定ではなく、ステークホルダー全員への公約です。東証の新方針はその重みを制度として可視化しました。

体制整備・成長ストーリーの言語化・資本政策の設計という3つの準備を TPM 上場の段階から並行して動かすことが、最短・高評価でのステップアップにつながります。「まず上場してから考える」という姿勢が、最短事例との差を生む最大の要因でもあります。

2026年秋以降に整備される審査効率化とクロスオーバー投資家との接点づくりは、準備が整った企業に対して確実な追い風となります。今から動き始める企業と、開示義務化への対応に追われながら動く企業とでは、数年後の姿が大きく変わってくるでしょう。

デジタルキューブ自身も、TPM を「通過点」として位置づけ、3 つの準備を実践しながら日々の積み上げを続けています。準備の進め方についてお悩みの方は、ぜひ一度ご相談ください。

無料相談会のご案内

TPM 上場準備について、具体的にどこから始めればよいかお悩みの経営者の方へ。

FinanScope では、IPO や M&A の実務経験豊富な公認会計士による無料個別相談会を実施しています。

相談可能な内容

- 上場準備における必要タスクの明確化と進め方

- 企業価値評価・事業計画の策定方法

- FinanScope の具体的な活用方法

- 監査法人・証券会社・J-Adviser のご紹介

特徴

- 場所や時間を選ばないオンライン相談

- 上場準備の進捗状況を問わず相談可能

- 無料(相談料はいただきません)

ご相談はこちらから

https://meetings.hubspot.com/takuma6/finanscope-online

「地方から、新しい可能性を切り拓く」。一社一社の状況は異なりますが、その挑戦を私たち FinanScope は全力で支援します。