デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

TOKYO PRO Market(以下「TPM」)への上場は、企業にとってゴールではなくスタートです。上場後に企業がさらなる成長を遂げるためには、事業拡大や財務基盤の強化に向けた資金調達も有効な手段となります。「TPM に上場した企業は、実際にどのように資金を調達しているのか」── 上場を検討する経営者や CFO の方々から、こうした質問をいただく機会が増えてきました。

デジタルキューブ自身も、2024年10月の TPM 上場後に2回のエクイティファイナンスを実施した当事者です。本コラムでは、TPM 上場企業9社の資金調達事例を独自に調査・分析した結果をもとに、制度の仕組みから実務上のポイント、さらには今後の制度改正の方向性まで、体系的に解説していきます。

目次

TPM 上場後のエクイティファイナンスの全体像

TPM における資金調達を理解するには、まず一般市場との構造的な違いを押さえる必要があります。

東証プライム・スタンダード・グロースといった一般市場では、多数の一般投資家が日々株式を売買しており、公募増資(不特定多数の投資家に対して新株を発行する方法)による資金調達が広く活用されています。一方、TPM は特定投資家等(いわゆる「プロ投資家」)のみが直接売買に参加できる市場であり、一般投資家による取引は行われません。市場での売買が限定的であるため、公募増資ではなく、特定の引受先を定めて新株を発行する「第三者割当増資」が、TPM 上場企業にとってエクイティファイナンスの基本手段となっています。

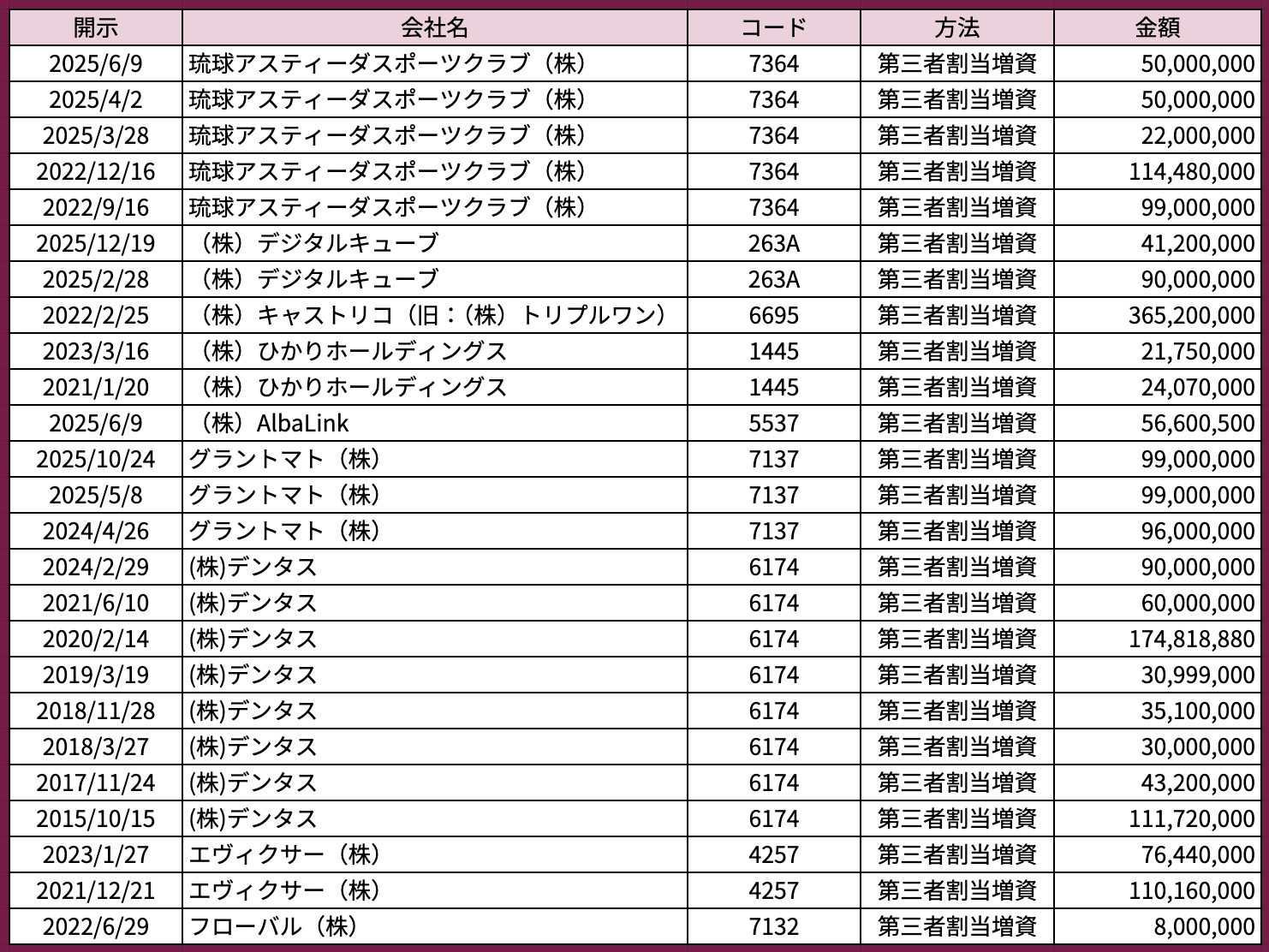

筆者が TPM 上場企業9社の資金調達実績を独自に調査したところ、全社が第三者割当増資を採用していることが確認できました。調達金額は約800万円から3億6,500万円と幅広く、実施回数も1回から8回までと多様でした。小規模な調達を複数回にわたって実施する企業もあれば、1回で大きな金額を調達する企業も存在し、TPM 上場後のエクイティファイナンスが企業の成長段階やニーズに応じて柔軟に活用されている実態が見て取れます。

重要なのは、TPM 上場企業にとって第三者割当増資は「消極的な選択」ではないという点です。特定の事業パートナーやファンドとの資本関係を構築しながら成長資金を確保できるため、資金調達と事業戦略を一体的に推進できるメリットがあります。

資金調達における2つの開示体系

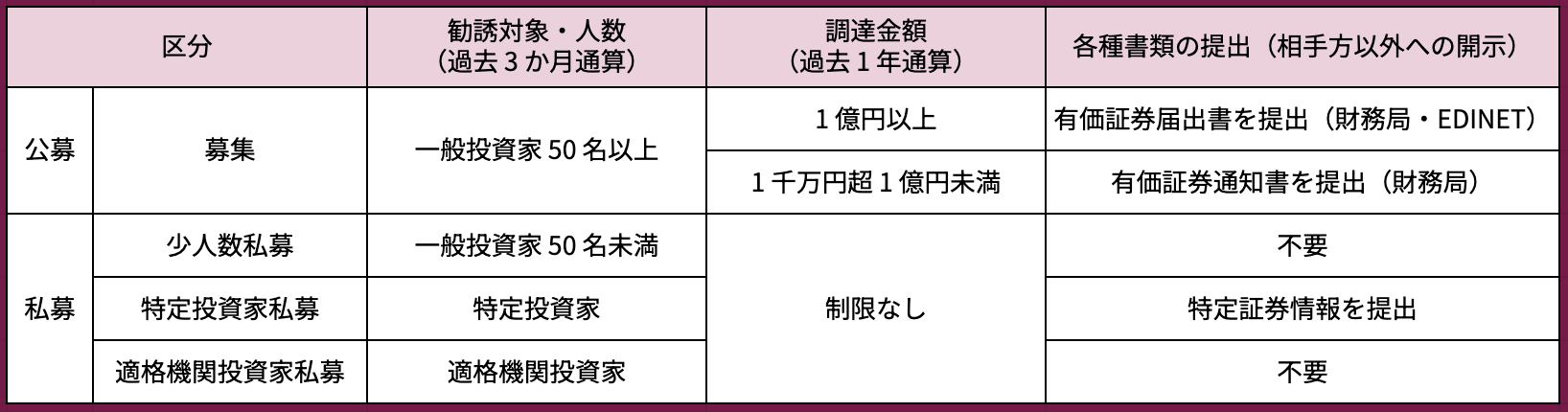

TPM 上場企業が第三者割当増資を実施する際、「誰を対象に勧誘するか」「何人に勧誘するか」「いくら調達するか」によって、必要な開示手続きが変わります。金融商品取引法上の分類を整理すると、大きく「公募」と「私募」の2つの体系に分かれます。

公募・私募の制度的な場合分け

金融商品取引法では、新規発行有価証券の取得の申込みの勧誘について、対象者の属性・人数・金額の3つの軸で規制の態様を区分しています。

募集

一般投資家 50名以上を相手方とする取得勧誘は「募集」に該当します。募集に該当する場合、調達金額に応じて開示手続きの内容が異なります。1億円以上の場合は有価証券届出書の提出が求められ、1千万円超から1億円未満の場合は有価証券通知書を提出することになります。調達金額は過去1年間の募集・売出しの金額を通算して判定されます。

少人数私募

一般投資家 50名未満を相手方とする取得勧誘は「少人数私募」に該当するため、調達金額の制限はなく、開示書類の提出も不要となります。ただし留意しなければならない点としては、期間の通算規定があること、勧誘者数で判断するのであり実際の応募者の数ではないこと、応募者からの転売に一定の転売制限が必要であることです。例えば、転売制限を設けない場合、転売後の通算人数次第で遡って「募集」と判断されるリスクがあるため、株式引受契約書や株主間契約に転売制限条項を明記することが考えられます。またはそういったリスクへの対応を回避するため、予め「募集」の区分として対応することも考えられます。

特定投資家私募・適格機関投資家私募

TPM 上場企業の資金調達において比較的多く見られるのが、特定投資家私募の活用です。琉球アスティーダ社やグラントマト社などの事例がこの方式に該当するとみられます。

特定投資家私募では、金融商品取引業者等が関与する形で、特定投資家を対象として新株の勧誘を行います。有価証券届出書の提出は不要であり、代わりに「特定証券情報」を対象投資家に提供・公表する必要がありますが、特定証券情報は有価証券届出書に比べて記載内容が簡易です。

開示負担が軽い一方、勧誘対象が特定投資家等に限定される点は留意が必要です。加えて、取得した株式の転売も特定投資家等以外への譲渡が制限されるため、投資家にとっての流動性に一定の制約が生じます。

有価証券届出書

デジタルキューブやキャストリコ社の事例では、有価証券届出書を提出した上で第三者割当増資を実施しています。

有価証券届出書を提出する場合、企業概要・事業内容・財務情報・リスク情報など、より広範な情報開示が求められるほか、届出書提出後に EDINET を通じた公衆縦覧が行われ、継続的に有価証券報告書等の提出義務も生じます。準備にあたっては、証券会社や弁護士、監査法人等の専門家との連携が必要となり、相応のコストと時間がかかるのが実情です。

一方で、特定投資家私募と比べると、勧誘対象者の属性に関する制限がありません。一般投資家まで対象者を広げて調達を図る場合や、将来的に一般市場へのステップアップを見据えて開示体制を整備しておきたい場合に適した方法といえるでしょう。

TPM の投資家制度を理解する

TPM 上場企業の資金調達を設計するうえで、「誰が TPM の株式を取得できるのか」を正確に理解することは不可欠です。

特定投資家の区分

TPM で株式を直接売買できるのは、特定投資家等に限られています。特定投資家には「当然に特定投資家である者」と「移行手続きを経て特定投資家となる者」の2種類が存在します。

当然に特定投資家とされるのは、適格機関投資家、国、日本銀行、投資者保護基金などの主体です。金融機関や年金基金、大手の運用会社などが該当し、特段の手続きなく特定投資家として取り扱われます。

一方、一般投資家から特定投資家への移行が可能な主体も幅広く定められています。法人の場合、金融商品取引業者等に申し出を行い、承諾を得ることで特定投資家として取り扱いを受けることが可能です。個人の場合は、一定の要件を満たしたうえで同様の申し出が必要となります。

個人の特定投資家要件

個人が特定投資家へ移行するためには、有価証券等の取引経験や保有金融資産の金額要件、特定の知識経験などの要件を満たす必要があります。

2025年3月に金融庁が公表した Q&A では、「特定の知識経験を有する者」の具体例が明確化されました。公認会計士や税理士、ファイナンシャルプランナー技能士(1級・2級)、上場会社の役員経験者、金融商品取引業者等の役職員経験者などが該当するとされています。特定の知識経験を有する者については、純資産1億円以上または投資性金融資産1億円以上、もしくは年収1,000万円以上のいずれかの資産要件と組み合わせることで、特定投資家への移行が可能となります。

TPM 上場企業が資金調達を計画する際には、想定する投資家候補が特定投資家の要件を満たしているか(または移行可能か)を事前に確認しておくことが実務上のポイントとなります。地域の事業オーナーや士業の方々の中にも、特定投資家への移行が可能な方は少なくないと考えられます。

制度改正の動向 ── 資金調達環境はどう変わるか

TPM 上場企業を取り巻く資金調達環境は、制度面でも変化の兆しが見えています。2025年10月の第3回 金融審議会ディスクロージャーワーキング・グループでは、資金調達に関連する重要な制度見直しの方向性が議論されました。

有価証券届出書の提出免除基準の引上げ

現行制度では、募集による調達金額が1億円以上の場合、有価証券届出書の提出が必要とされています。ディスクロージャーWG の事務局資料によれば、免除基準を現行の1億円から5億円へ引き上げる方向で検討が進められています。

引上げの根拠として、過去10年間に提出された有価証券届出書のうち、5億円未満のものが約27%を占めており、引上げにより開示負担の軽減が見込まれる点が指摘されています。加えて、投資型クラウドファンディングの発行総額上限(5億円)との整合性や、米国・EU における金額基準の引上げ動向も考慮されました。

引上げが実現した場合、5億円未満の資金調達であれば有価証券届出書の提出なしに募集が可能となり、TPM 上場企業にとっても選択肢が大きく広がることが期待されます。投資者保護策として、1億円以上5億円未満の募集に対しては有価証券通知書への添付書類追加と EDINET 公衆縦覧が検討されています。

「潜在的特定投資家」の新設

もうひとつ注目すべき議論が、「潜在的特定投資家」という新たなカテゴリーの創設です。

特定投資家の要件を満たしながらも、金融商品取引業者等への移行手続きを行っていない投資家を「潜在的特定投資家」として位置づけ、特定投資家私募の勧誘対象に含めるという構想が検討されています。

2025年時点で個人の特定投資家は2,000名程度と推定されていますが、純金融資産5億円以上の世帯が約11.8万世帯、1億円以上5億円未満の世帯が約153.5万世帯(NRI 推計)存在するとされ、潜在的な対象者は相当数にのぼります。潜在的特定投資家が勧誘対象に追加されれば、TPM 上場企業の資金調達における投資家層が大幅に拡大する可能性があり、市場全体の活性化にもつながることが期待されます。

なお、潜在的特定投資家に対しては、従来の一般投資家と同等の行為規制(適合性の原則等)が適用される方向で議論されており、投資者保護との両立が図られる見通しです。

実例に学ぶ ── TPM 上場企業の資金調達パターン

9社の調査結果から見えてきた資金調達の類型を、3つのパターンに整理します。

パターン① 成長資金の段階的調達型

琉球アスティーダ社やグラントマト社に見られるパターンで、上場後に複数回にわたって比較的小規模な第三者割当増資を実施し、事業フェーズに合わせて段階的に資金を確保する方法です。琉球アスティーダ社は上場後に5回の第三者割当増資を実施しており、事業の成長に伴って必要な資金をタイムリーに調達してきた事例といえます。

段階的調達型の利点は、一度に大きな希薄化(ダイリューション)を起こさず、各回の調達規模を事業計画と整合させやすい点にあります。特定投資家私募を活用するケースが多く、開示コストを抑えながら機動的な資金調達を可能にしています。

パターン② 大型調達・戦略的投資型

キャストリコ社の事例に代表されるパターンで、1回の資金調達で比較的大きな金額を確保し、事業拡大や戦略的な投資に充てる方法です。大型の調達を行う場合は、有価証券届出書を提出して実施するケースが見られます。

事業買収や大規模な設備投資など、まとまった資金が一時点で必要となる局面で有効なアプローチです。有価証券届出書の作成にはコストと時間を要するものの、調達金額や勧誘先に関する制約が少ないため、成長戦略の実現に必要な規模の資金を確保しやすいという特徴があります。

パターン③ ステップアップ前の基盤強化型

AlbaLink社 やデジタルキューブの事例に見られるパターンで、一般市場へのステップアップを見据え、財務基盤の強化や株主構成の最適化を目的として資金調達を実施する方法です。

一般市場への移行にあたっては、一定の純資産要件や株主数要件を充足する必要があるほか、流通株式比率の確保も重要な課題となります。ステップアップを視野に入れた資金調達では、単に資金を確保するだけでなく、株主構成の多様化や資本政策全体の中での位置づけを踏まえた設計が求められます。デジタルキューブにおいても、上場後に2回の第三者割当増資を実施しており、成長投資の資金確保と資本政策の最適化を両面から推進する取組みとして位置づけています。将来的な一般市場へのステップアップを見据え、開示体制の整備を早期に進める狙いもありました。

まとめ │ 自社に最適な資金調達戦略を描くために

TPM 上場後のエクイティファイナンスは、制度を正しく理解したうえで、自社の成長フェーズ・調達目的・対象投資家に応じた設計を行うことが成否を分けるポイントとなります。

選択のひとつの目安として、以下の視点が参考になります。

特定投資家私募は、開示負担を抑えながら機動的に資金調達を行いたい場合や、特定投資家としての候補が明確な場合に適しています。有価証券届出書を提出する方式は、より対象者を広げて調達を行いたい場合や、一般市場へのステップアップに向けて開示体制を整備しておきたい場合に適しているといえるでしょう。

今後の制度改正の動向にも注目が必要です。有価証券届出書の提出免除基準が5億円に引き上げられれば、中規模の資金調達がより柔軟に実施可能となり、潜在的特定投資家の新設が実現すれば、投資家層の拡大による資金調達環境の改善が見込まれます。TPM 上場企業にとって、制度面の追い風が強まりつつある状況です。

デジタルキューブは、TPM 上場とその後の資金調達を実際に経験した当事者として、上場後も企業が持続的に成長するための道筋を描くことの重要性を実感しています。上場準備クラウド「FinanScope」では、上場準備だけでなく、上場後の企業運営を見据えたサポートも提供しています。TPM 上場後の資金調達を検討されている企業の皆様、また TPM 上場を通じた顧客支援を強化したい金融機関や J-Adviser の皆様にとって、本コラムが実務の参考になれば幸いです。

免責事項

本コラムは、金融商品取引法に関する一般的な法令解釈の概要をご説明することを目的としたものであり、個別具体的な案件に対する法的アドバイスを提供するものではありません。実際の取引・判断に際しては、弁護士、証券会社、J-Adviser その他の専門家に個別にご相談ください。また、法令は改正される場合があり、本コラムの記載内容が最新の解釈・運用を反映していない可能性があります。本コラムの内容に基づき行動された結果生じた損害・不利益について、当社は一切の責任を負いかねます。

参考 URL 一覧

- 東京証券取引所「概要(TOKYO PRO Market) ── 特定投資家等の概要」

https://www.jpx.co.jp/equities/products/tpm/outline/01.html - 金融庁「第3回 金融審議会 ディスクロージャーワーキング・グループ(令和7年度)事務局説明資料」

https://www.fsa.go.jp/singi/singi_kinyu/disclosure_wg/shiryou/20251015/05.pdf - 野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計

https://www.nri.com/jp/news/newsrelease/20250213_1.html - 金融庁「特定投資家に関する情報」

https://www.fsa.go.jp/common/law/tokutei/index.html - 日本証券業協会「(参考)特定投資家制度」

https://market.jsda.or.jp/shijyo/j-ships/seido/seido/tokuto.index.html - Siiibo 証券「特定投資家私募」

https://siiibo.com/glossary/ta/specified_investor_private_placement - 東京証券取引所「プロマーケットの今後の方向性について」

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/t13vrt0000003vif.pdf - EDINET(金融庁 電子開示システム)

https://disclosure2.edinet-fsa.go.jp/