株式会社デジタルキューブ 取締役 和田拓馬(公認会計士・税理士)

「TOKYO PRO Market に上場したい」「TPM とは何か、一般市場とどう違うのか」── そうした疑問を持つ経営者の方から、日々多くのご相談をいただいています。

TOKYO PRO Market(以下、TPM)は、2009年の開設以来、中小企業・地方企業の上場の選択肢として急速に存在感を高めてきた市場です。2026年5月末時点での上場企業数は181社、累計では約230社が TPM への上場を果たしてきました。

私自身、公認会計士として多くの企業の上場準備に関わってきた経験を持ち、2024年10月には株式会社デジタルキューブ(証券コード:263A)の取締役として TPM 上場を実現しました。また、上場準備クラウド「FinanScope」を通じて、TPM 上場を目指す企業を継続的に支援しています。

本コラムでは、TPM の基本制度から最新データ、2026年の新方針まで、上場検討の入口として必要な情報を整理します。各トピックの詳細については、FinanScope の関連コラムへ案内を設けました。関心のある章から読み進めていただければ幸いです。

目次

1. TOKYO PRO Market とは ─ 市場の歴史と位置づけ

TOKYO PRO Market は、東京証券取引所(以下、東証)が運営するプロ投資家向けの株式市場です。

歴史をたどると、2009年に東証とロンドン証券取引所の合弁で「TOKYO AIM」として開設されたのが始まりです。日本やアジアの成長企業に新たな資金調達の場を提供し、国内外のプロ投資家に投資機会を提供することを目的としていました。2012年から東証が単独の市場運営者となり、市場名も「TOKYO PRO Market」に改称されています。

TPM の最大の特徴は、プロ投資家向けであることを前提とした柔軟な制度設計にあります。一般市場では必須となる株主数・流通株式比率・利益額などの「形式基準」が存在せず、実質的な企業価値や成長性が評価されれば上場できる仕組みとなっています。また、J-Adviser と呼ばれる専門機関が上場適格性の調査から上場後の指導・助言まで継続的に担う点も、一般市場と大きく異なります。

上場企業数の推移を見ると、新たな J-Adviser の参入や TPM の認知度向上にともない、ここ数年で大きく増加しています。2009年の開設から 2020年末まで時間をかけて積み上げてきた上場企業数が、直近 5 年で急速に拡大しています。2025年末時点の上場企業 163 社のうち、約9割が上場後5年未満であり、TPM は今まさに成長の真っ只中にある市場といえます。

2. 一般市場との比較 ─ 制度設計の違いを読み解く

TPM と東証一般市場(プライム・スタンダード・グロース)の主な違いは、以下の通りです。

| 東証一般市場 (プライム、スタンダード、グロース) | TOKYO PRO Market (TPM) | |

|---|---|---|

| 形式基準 | あり(利益、時価総額、株主数、流通株式比率など) | なし |

| 実質基準 | あり | あり |

| 審査主体 | 主幹事証券会社、東京証券取引所 | J-Adviser |

| 上場前の監査期間 | 直前2年 | 直前1年 |

| 主な投資家 | 一般投資家(個人投資家含む) | 特定投資家(プロ投資家) |

| 株式売買 | 日々活発に取引される | 限定的(流動性は低い) |

| 流通株式比率 | 25%以上 (プライムは35%以上) | 基準なし (オーナー100%近い保有も可能) |

| 準備期間の目安 | 3~5年程度 | 実質2年程度 |

| 上場コスト | 数千万円~億円単位 | 数千万円 |

| 開示義務 | 四半期開示、適時開示など詳細 | 年次・半期開示、重要事項の適時開示 |

特に「形式基準がない」という点は、「基準の緩和」ではなく、中小企業や地方企業の実態に即した制度設計として理解することが重要です。売上高や利益の額、株主数、時価総額の水準ではなく、経営の実質的な健全性と継続性が問われます。

四半期決算や内部統制報告書(J-SOX)への対応が任意である点は、上場後の業務負荷を抑えながら経営の本質に集中できる余地をもたらします。一般市場への上場を見据えて自主的に整備する企業もあれば、当面は TPM での安定的な運営を優先する企業もあります。自社の成長フェーズに合わせた柔軟な対応が可能な点は、TPM の大きな強みのひとつといえるでしょう。

3. 上場の実質基準(上場適格性要件)─ 何が審査されるのか

形式基準がない TPM では、以下の 5 つの実質基準(上場適格性要件)が J-Adviser によって審査されます。

要件① 東証の市場の評価を害さず、東証に相応しい会社であること → 事業内容・業績推移の把握、予算統制の整備、12 か月分の運転資金確保などが確認のポイントです。

要件② 事業を公正かつ忠実に遂行していること → 関連当事者等との利益供与・享受がないこと、役員の職務執行が適切に行われることが求められます。

要件③ コーポレート・ガバナンスおよび内部管理体制が、企業規模や成熟度等に応じて整備・機能していること → 取締役会の適切な運営、社内規程の整備・運用、必要人員の確保、適切な会計処理の実施などが含まれます。

要件④ 企業内容・リスク情報等の開示を適切に行い、開示義務を履行できる態勢を整備していること → 開示体制の整備と開示規則への理解、インサイダー情報管理体制が確認されます。

要件⑤ 反社会的勢力との関係を有しないこと → 設立以来の株主異動状況の把握、反社排除体制の整備が求められます。

実質基準の中でも特に準備に時間を要するのが、予算統制の整備と社内規程の整備・運用です。規程類は業態を問わず数十種類に及び、定款・取締役会規程などの基本規程から、就業規則・経理規程・コンプライアンス規程まで、整備と実際の運用が不可欠です。

実質基準への対応の詳細については、別コラム「TOKYO PRO Market に上場するために必要なこと」で解説しています。

4. J-Adviser 制度 ─ TPM 固有の審査・伴走者

J-Adviser は、TOKYO PRO Market における最も重要な制度的特徴です。一般市場では東証と主幹事証券会社が審査を担うのに対し、TPM では J-Adviser が上場適格性の調査・判断から上場後の継続的な指導・助言まで、一貫して担います。

制度の源流はロンドン証券取引所 AIM 市場の「Nominated Advisers(Nomads)制度」です。金融商品取引法の改正によって日本でも導入可能となり、2009年の TPM 開設とともに稼働しました。

J-Adviser の役割は、上場前の「審査機関」と上場後の「伴走者」の両面にまたがります。上場準備の初期段階から経営者に寄り添い、開示書類の作成支援、上場後のコンプライアンス確認、適時開示のサポートまで継続的に関与します。J-Adviser との契約が解約された場合は上場廃止につながるため、上場維持の根幹を成す、企業にとって最も重要なパートナーといえます。

2026年5月時点で、J-Adviser 資格を有する機関は22社です。フィリップ証券、日本 M&A センター、宝印刷をはじめ、証券会社・コンサルティング会社・証券印刷会社・地方銀行など、多様な専門機関が名を連ねています。担当件数の実績では、フィリップ証券(累計93社)・日本 M&A センター(同60社)・宝印刷(同35社)が特に豊富な実績を有しています。

J-Adviser の役割・選定方法・関係構築のポイントについては、別コラム「J-Adviser との関係構築 – 良好なパートナーシップを築くためのポイント」でより詳しく解説しています。

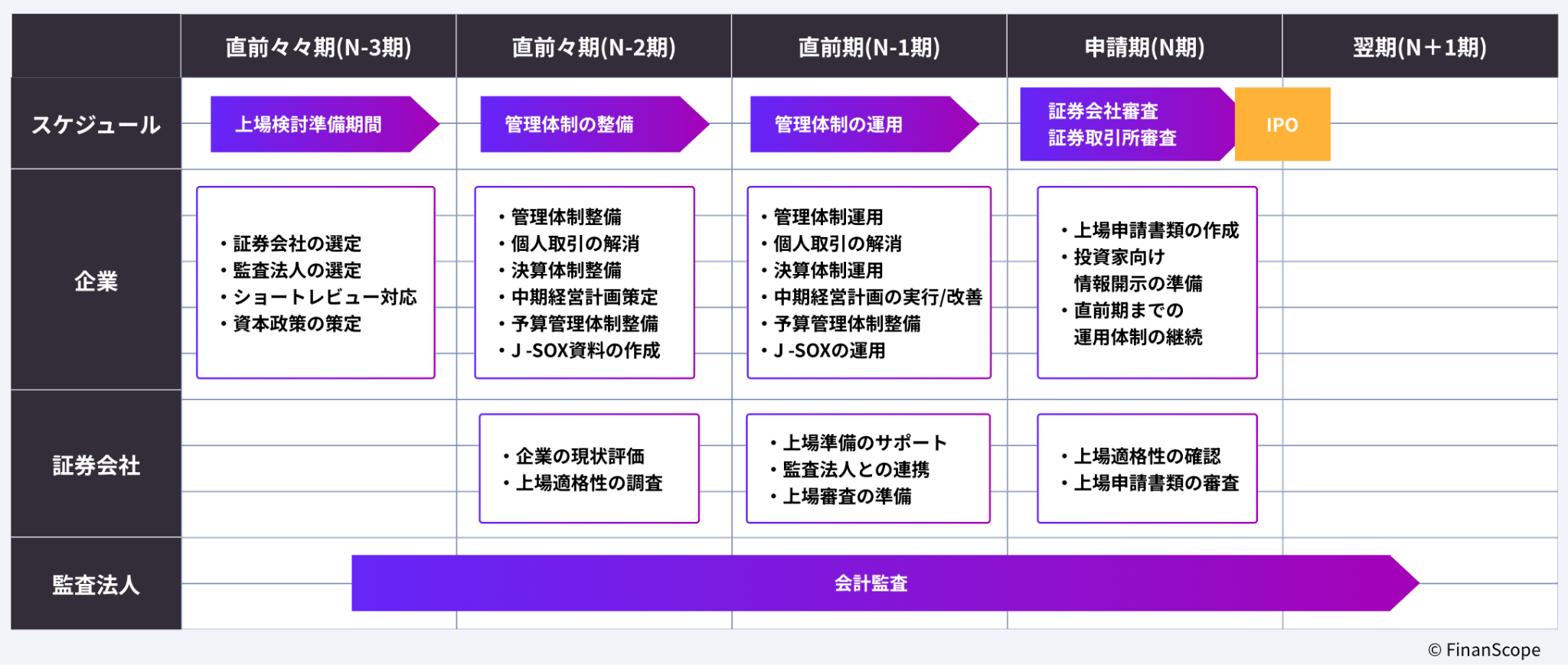

5. 上場準備のプロセスとスケジュール

TPM 上場の準備期間は、中央値で約 2 年とされています。以下の 3 フェーズが基本的な流れです。

フェーズ 1:準備検討期(上場予定の約2年前〜)

J-Adviser および監査法人の選定、現状の課題洗い出し(許認可・関連当事者取引・労務管理等)、資本政策の検討、中期事業計画の策定を行います。監査法人との間で「ショートレビュー(予備調査)」を実施し、会計処理の変更が必要な項目を洗い出す作業もこの段階で着手します。

フェーズ 2:体制整備期(上場予定の約1年前〜)

社内規程の整備、内部統制の構築と運用、月次決算の早期化と予実管理体制の確立、開示体制の整備を進めます。監査法人による会計監査(最近1年間)がこのフェーズで本格化します。

フェーズ 3:上場申請期(上場予定の約3〜4か月前〜)

発行者情報(申請書類)の作成、J-Adviser による上場適格性調査・意向表明手続き、東証への上場申請(申請から承認まで約10営業日)を経て、上場日を迎えます。

上場準備の全体スケジュールと各フェーズの詳細については、note 記事「【タイムライン付き解説】上場準備の全体像 〜2年間で何をするのか〜」もご参照ください。

6. 上場にかかるコスト

上場を検討する際、多くの経営者がまず気にされるのがコストです。TPM は一般市場と比較して、準備コスト・維持コストいずれも大幅に低く設計されています。

上場準備コスト(目安)

総額の目安は2,000〜4,000万円程度です。一般市場への上場準備コスト(1〜2 億円程度)と比較すると、大幅に低く抑えることができます。主な理由として、監査期間が 1 年間(一般市場は2年間)と短いこと、上場時に資金調達を伴わないケースが多く株式発行コストが発生しないこと、などが挙げられます。

| 費目 | 内容 |

|---|---|

| J-Adviser 報酬 | 上場準備指導・審査・成功報酬 |

| 監査法人 | ショートレビュー・監査報酬 |

| 株式事務代行機関 | 株主名簿管理・各種権利処理 |

| 印刷会社 | 発行者情報作成・開示支援 |

| 東証 | 新規上場料(資金調達を行う場合は新株発行手数料) |

上場維持コスト(年間目安)

上場後も継続的に維持コストが発生します。J-Adviser のモニタリング費用・監査報酬・開示関連費用・東証への年間上場料などを合わせると、年間1,500〜2,500万円程度が目安です。一般市場の年間維持コスト(4,000〜6,000万円程度)と比べると、大幅な負担軽減になることがわかります。

なお、上場準備にあたって CFO 候補となる人材を採用する場合は、別途年間1,000〜1,500万円程度の人件費が必要になるケースもあります。FinanScope Management を活用することで、経理人材 1 名と外部コンサルの組み合わせで準備を進めることが可能であり、CFO 採用と比較して約5分の1のコストで必要な専門性を確保できます。

上場コストの詳細な内訳については、コラム「TOKYO PRO Market への上場に必要なコスト」で解説しています。

7. TPM に上場するメリット ─ 7 つの観点

TPM への上場は、単なる「上場しやすい市場の活用」ではありません。企業の成長戦略として多面的な価値をもたらします。

① 社会的信用力の向上

東証が認定した上場企業としての信頼性は、取引先・金融機関・顧客との関係において大きな差をもたらします。大手企業との新規取引では「上場企業かどうか」が審査基準のひとつになるケースも多く、営業上の大きなアドバンテージになります。

② 人材採用力の強化

地方企業・中小企業にとって最も実感しやすいメリットがこちらです。「東証上場企業で働く」という選択肢は、地元出身の優秀な人材や U ターン・I ターンを検討する人材にとって魅力的に映ります。採用媒体での反応率向上や直接応募の増加として現れることが多く、地方企業の慢性的な人材課題の解決策のひとつになり得るといえるでしょう。

③ 資金調達の多様化

株式による資金調達(特定投資家向け取得勧誘)が可能となるほか、上場企業としての信用力向上により金融機関からの借入条件の改善も期待できます。有形資産の少ない企業や、担保力が乏しいスタートアップにとって、上場による信用補完の効果は特に大きくなります。

④ ガバナンス・内部統制の整備

上場準備を通じて、規程類の整備・予実管理・取締役会運営など、経営の「仕組み化」が進みます。これは上場そのものの目的ではありませんが、支援してきた企業から異口同音に聞かれる副次効果です。「上場後に組織が変わった」「経営の解像度が上がった」── そうした声を何度も耳にしてきました。

⑤ 事業承継の新しい選択肢

後継者問題を抱える中小企業にとって、TPM 上場は経営と所有の分離を実現する手段となります。創業者が段階的に退任しながらも企業の永続性を確保でき、「自分の代で終わらせたくない」という思いに応える選択肢のひとつです。

⑥ M&A の活用

上場により企業価値が「見える化」されることで、M&A における交渉力が高まります。株式を活用した買収が可能になるほか、「上場企業への売却であれば従業員も安心」という評価から、優良な売り手候補から声がかかるケースも増えています。

⑦ 海外展開の足がかり

海外マーケットの開拓において、現地法人設立や銀行口座開設の審査局面で「東証上場企業」であることが信頼の証となります。海外から見ると東証の市場区分の違いよりも「東証に上場しているかどうか」で判断されるケースが多く、グローバルな信用力獲得という観点でも TPM 上場は有効な一手です。

8. TPM 上場後の現実 ─ 最新データで見る「その後」

上場を検討する経営者の方が最も知りたいのは、「上場してどうなるのか」という実態ではないでしょうか。東証が 2026年 2 月に公表した「プロマーケットの今後の方向性について」には、現在の TPM 上場企業の実態が詳細なデータとともに示されています。

売上高の成長傾向

上場直前期の売上高を100とした場合、TPM 上場後の売上高成長率は上昇傾向が続いています。上場7年後の平均値は261、中央値は206となっており、多くの企業が上場を成長の起点として活用していることが読み取れます。

株主数・株式売買の実態

現在の TPM では、株主数が50人未満の企業が約 9 割を占めており、年間の株式売買がほぼ行われていない企業も約9割にのぼります。TPM は流動性の高い二次市場とは異なる性質を持っており、「株式市場で毎日売買される上場企業」というイメージとは大きく異なる市場です。TPM をどのような目的で活用するかを、上場前に明確にしておくことが重要になります。

資金調達の実態

上場時に株式による資金調達を実施した企業は全体の4%(6社)にとどまります。つまり約96%の企業は資金調達を主目的とせずに TPM を活用しており、信用力の向上・ガバナンス整備・人材採用・事業承継といった非財務的な価値を重視しているといえます。

ただし、上場後に資金調達を実施した事例も複数あります。具体的な事例は別コラム「TPM 上場時の資金調達実態」で解説していますので、資金調達を目的のひとつとして検討される方はあわせてご確認ください。

9. ステップアップ上場という選択肢 ─ 中央値2年1か月・2.0倍の意味

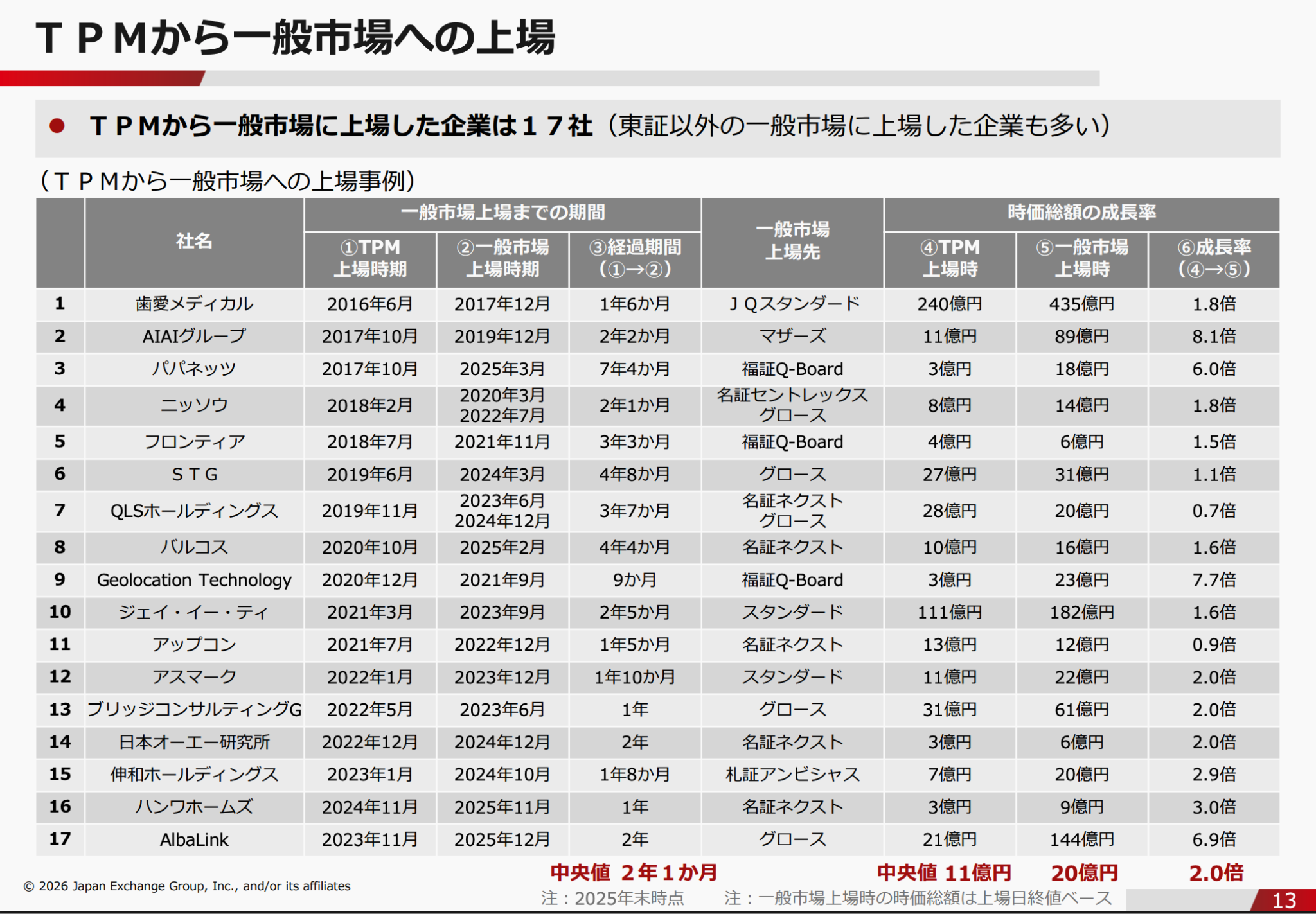

TPM に上場した後、一般市場(東証グロース・スタンダード、名古屋証券取引所ネクスト市場、福岡証券取引所 Q-Board など)へのステップアップを果たした企業は、2025年末時点で17社にのぼります。

東証の公表データによると、ステップアップまでの期間の中央値は2年1か月、時価総額の成長率は TPM 上場時から一般市場上場時にかけて中央値2.0倍となっています。TPM 上場時の時価総額の中央値は11億円であり、決して大企業だけの話ではないことがわかります。

ステップアップ先として東証を選ぶ企業(7 社)よりも、名古屋・福岡・札幌などの地方市場を選ぶ企業(10 社)のほうが多い点も、TPM が地方企業の成長経路として機能していることを示す数字です。

ステップアップを最初から見据えた TPM 活用の具体的な戦略(体制整備・資本政策・成長ストーリーの設計)については、別コラム「TPM から一般市場へ ─ 中央値『2年1か月・2.0倍』が示す、ステップアップ上場のリアル」で詳しく解説しています。

10. 東証の新方針(2026年)─ TPM が変わる

2026年2月、東証は「プロマーケットの今後の方向性について」を公表し、TPM の役割を明確に再定義しました。TPM を「一般市場上場とその後の成長を目指す企業が集う市場」として再定義し、複数の重要な施策が示されています。

【参考】TOKYO PRO Marketへの上場目的の開示のお願い(PDF)2026年4月3日 東京証券取引所 上場推進部

施策① 上場目的の開示義務化(2026年春めど)

全TPM上場企業を対象に、「なぜ TPM に上場するのか・どのように TPM を活用したいのか」の開示が求められます。一般市場へのステップアップを目指す場合には、成長目標・成長戦略・上場予定市場・準備スケジュールなどの追加開示も促される見込みとなっています。

施策② 一般市場審査の効率化(2026年秋めど)

TPM上場企業としての実績を勘案した一般市場への上場審査の効率化が検討されています。これまで事実上ゼロからの審査となっていたステップアップにおいて、TPM 段階での体制整備実績が評価される構造が整いつつあります。発行者情報と有価証券報告書の様式共通化など、開示様式の見直しも予定に含まれています。

施策③ TPM での資金調達支援(2026年秋以降)

クロスオーバー投資家との対話イベント開催、資金調達時の上場料金見直しなど、TPM 上場企業が資本市場をより積極的に活用できる環境整備が進む見込みです。

上場目的の開示義務化の実務的な影響と対応策については、別コラム「TPM 上場目的の開示、実務対応編」をご参照ください。

11. 地域プロ市場の誕生 ─ FPM・SPFM との関係

TPM に続く形で、地方の証券取引所にもプロ向け市場の整備が進んでいます。

Fukuoka PRO Market(FPM)

2024年12月に福岡証券取引所が開設した国内 2 例目のプロ向け市場です。制度面は TPM と基本的に同様で、設立目的は「一般市場上場を目指す成長意欲のある企業が、幅広い市場関係者からの支援を得られる場を提供し、成長経路の選択肢を広げること」とされています。2026年 5 月時点での上場企業数は 13 社、F-Adviser 数は 9 社となっています。

Sapporo PRO Frontier Market(SPFM)

札幌証券取引所においても、プロ向け新市場「Sapporo PRO Frontier Market(SPFM)」の開設が見込まれています。

地域プロ市場の整備により、企業の成長経路はより多様になりました。九州・沖縄エリアの企業であれば FPM 上場から福証 Q-Board へのステップアップという「地方完結パス」が選択肢となり、かつて「上場といえば東京」という一択だった時代から大きく様変わりしてきました。

FPM の詳細については別コラム「Fukuoka PRO Market 特集 ─ FPM 開設で変わる地方企業の上場戦略」、SPFMについては「Sapporo PRO Frontier Market 特集 — SPFM とは何か」をご参照ください。

まとめ ─ TPM を「戦略的に活用する」ために

本コラムで解説した内容を整理します。

TOKYO PRO Market は、形式基準のない柔軟な上場制度・J-Adviser による伴走体制・一般市場の約 5 分の 1 のコストという特徴を持ちます。中小企業・地方企業にとって現実的な上場の選択肢であり、上場後の売上高は上昇傾向が続いており、17社が一般市場へのステップアップを果たしています。

2026年の東証の新方針が示す方向性は明確です。TPM は「上場しやすい市場」から、一般市場とその後の成長を目指す企業のための戦略的な助走の場へと進化しています。「なぜ TPM に上場するのか」を経営者自身が言語化し、上場前から出口を見据えた体制整備・資本政策・成長戦略を設計する ── それが、TPM を最大限に活用するための出発点となります。

無料オンライン相談会のご予約と公式 note

TPM 上場に関心をお持ちの方は、まずは FinanScope の無料オンライン相談会をご活用ください。上場の可否・準備状況・費用感など、疑問や不安を率直にお聞きします。

https://meetings.hubspot.com/takuma6/finanscope-online

また、TPM や上場準備に関する情報を FinanScope 公式 note でも継続的に発信しています。本コラムで触れた関連テーマの記事や、最新の市場動向についても定期的に更新していますので、ぜひフォローしてご活用ください。

FinanScope 公式 note https://note.com/finanscope

「地方から、新しい可能性を切り拓く」。一社一社の状況は異なりますが、その挑戦を私たち FinanScope は全力で支援します。