デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

2026 年 2 月に東京証券取引所(東証)上場推進部が公表した「プロマーケットの今後の方向性について」を題材に、前回のコラムでは全 TPM 上場企業に求められる上場目的の開示義務化について解説しました。同資料にはもうひとつ、私が特に注目したデータがあります。それは TPM から一般市場へのステップアップを果たした 17 社の実績です。

【参考】プロマーケットの今後の方向性について(PDF)2026年2月18日 東京証券取引所 上場推進部

私自身、公認会計士として多くの企業の上場支援に携わり、自社デジタルキューブの TPM 上場(2024年10月)を CFO として陣頭指揮した経験があります。本コラムでは、この17社のデータを具体的に読み解きながら、「TPM からのステップアップ上場とは何を意味するのか」「準備すべきことは何か」を実務の視点でお伝えしたいと思います。

東証の公表資料では、これまでのステップアップ実績、2026年以降に整備される新たな制度、そして東証が描くプロマーケットの将来像が詳細に示されています。私としては、以下の4点が特に重要なポイントだと考えています。

重要なポイント

- 開示義務化:上場目的(なぜ TPM に上場するのか、どのように活用したいのか)の明示が全上場企業に求められる

- 影響の広がり:開示内容が従業員・既存株主・金融機関・証券会社への共通メッセージになる

- 実態との緊張:一般市場を積極的に目指していない企業も、開示フォーマット上「長期的な検討」を記載せざるを得ない構造

- 審査効率化:TPM での実績を評価した一般市場審査の効率化により、ステップアップのハードルが下がる

本コラムでは、東証資料の中から特に「ステップアップを見据えた TPM 活用」に焦点を当て、実践的な準備のポイントを解説します。

目次

データを読む — 17社のステップアップが示すもの

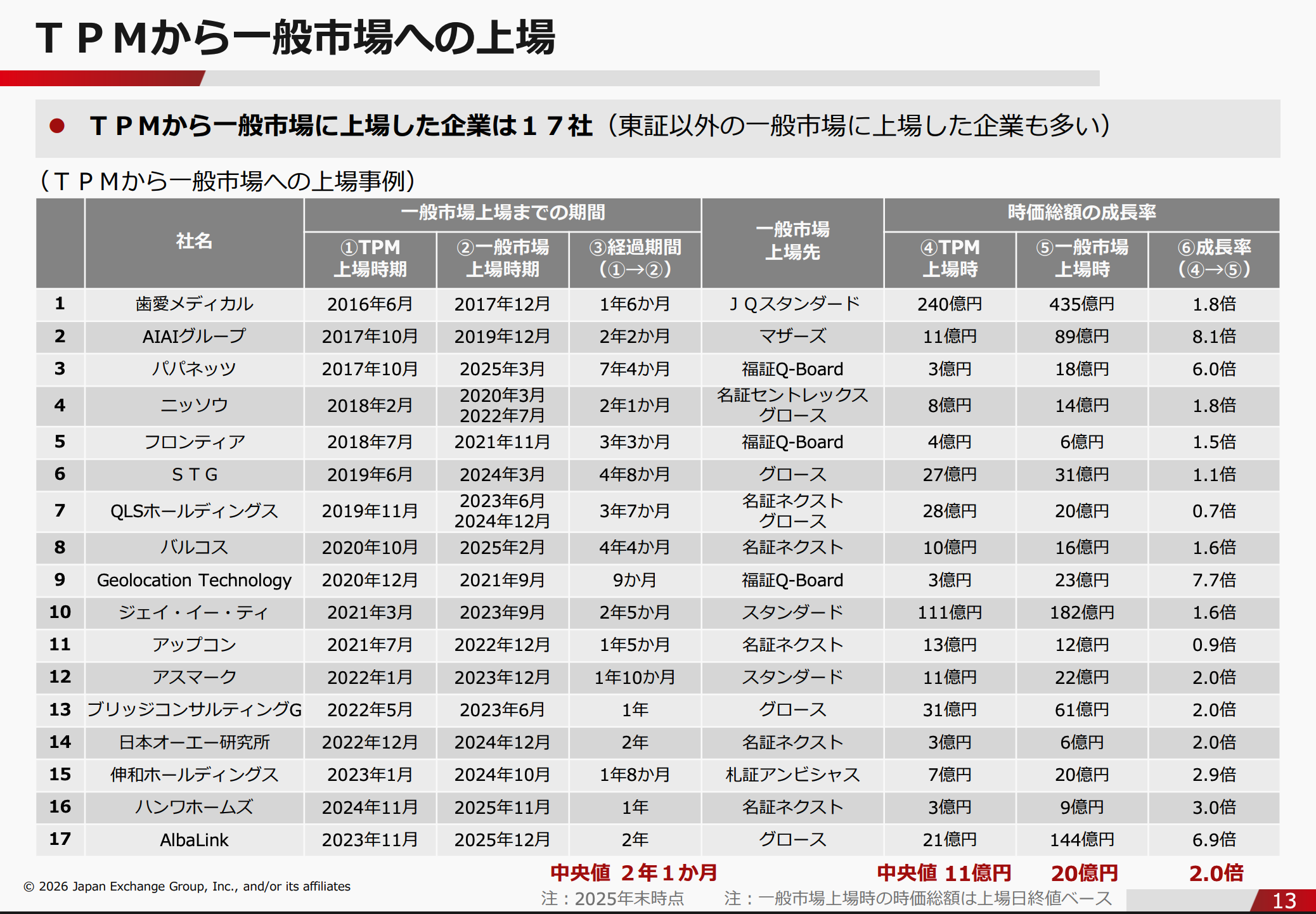

東証資料によれば、これまでに累計約220社が TPM に上場し、うち17社が一般市場へのステップアップを果たしています。上場廃止が約40社ある一方、2025年末時点での上場企業数は163社と右肩上がりで増加中です。

17社のステップアップ事例を一覧で見ると、いくつかの傾向が浮かび上がってきます。

上場先の多様性

ステップアップ先として東証グロース市場・スタンダード市場だけでなく、名古屋証券取引所ネクスト市場・福岡証券取引所 Q-Board・札幌証券取引所アンビシャスなど地方証券取引所への上場事例が多い点は注目です。17社のうち、東証への上場は7社にとどまり、残る10社が地方市場を選んでいます。

「ステップアップ=東証グロース」というイメージを持つ方も多いと思いますが、実態は地方市場が半数以上を占めています。これは、規模や地域性を考慮した現実的な選択の結果でしょう。地方企業が地元の証券取引所を「次の舞台」として選ぶケースは、TPM が地方企業に広く活用されていることとも整合します。

時価総額の規模感

TPM 上場時の時価総額の中央値は11億円、一般市場上場時の中央値は20億円です。11億円という規模は、年商で言えばおおむね数億〜20億円台の中小企業に相当します。「上場企業」というと大企業のイメージを持ちがちですが、この規模でステップアップが実現できているという事実は、TPM を検討している多くの企業にとって勇気づけられるデータではないでしょうか。

ステップアップまでの期間

中央値2年1か月という数字は、一般市場の上場準備期間(通常2〜3年)とほぼ同等です。TPM 上場後、ほぼ同じ期間をかけて次の市場へ移行しているという意味で、「TPM を準備期間として使い切る」という活用の仕方が見えてきます。

期間の内訳を深掘りする —「2年1か月」の正体

中央値2年1か月という数字だけを見ると、「2年程度で一般市場に行けるんだ」という印象を持つかもしれません。しかし17社のデータを子細に見ると、実際には9か月から7年4か月まで非常に大きな幅があります。

最短事例:Geolocation Technology 社(9か月)

2020年12月に TPM へ上場後、2021年9月に福岡証券取引所 Q-Board へステップアップしています。TPM 上場時の時価総額3億円が、一般市場上場時には23億円と7.7倍に成長しました。これは、TPM 上場前から一般市場上場を強く意識した準備を先行させていたケースと考えられます。TPM 上場と一般市場上場の準備を並行して進め、TPM を「最初のゴール」ではなく「通過点」として位置づけた戦略が奏功した結果でしょう。

最長事例:パパネッツ社(7年4か月)

2017年10月の TPM 上場から、福岡証券取引所 Q-Board へのステップアップは2025年3月と、実に7年以上を要しました。長期化の要因は個社によって異なりますが、市場環境の変化や社内体制の整備に時間を要したケースが多いようです。

2段階ステップアップの事例:ニッソウ社

2018年2月に TPM へ上場後、2020年3月に名古屋証券取引所セントレックス市場(現ネクスト市場)へ移行し、さらに2022年7月に東証グロース市場へ上場しています。TPM→地方市場→東証という2段階のステップアップは、段階的な体制整備と投資家層の拡大を図る観点から合理的な選択です。最終的な目標が東証グロースやスタンダードであっても、地方市場を中間ステップとして活用することで、準備負荷を分散できます。

私自身、デジタルキューブの上場準備を通じて痛感したのは、「準備の先行投資」の重要性です。TPM 上場と並行して一般市場を見据えた体制整備を進めることで、ステップアップ時の追加コストと時間を大幅に圧縮できます。逆に「まず TPM に上場してから考える」という姿勢で臨むと、TPM 上場後に一から体制を作り直す羽目になり、結果として期間が長期化しやすくなります。

短期でのステップアップを目指す企業に共通しているのは、TPM 上場前から一般市場の形式基準(株主数・流通株式比率・時価総額など)を意識した資本政策を設計していることです。後から株主構成を変えることは容易ではありません。TPM 上場時点での株主設計が、ステップアップ期間を左右する最大の変数のひとつだと考えています。

時価総額の成長率を深掘りする —「2.0倍」の意味と限界

17社の時価総額成長率の中央値は2.0倍です。ただし、個社差は非常に大きく、最低は0.7倍(QLS ホールディングス)、最高は8.1倍(AIAI グループ)と、10倍以上の開きがあります。最新の事例である AlbaLink は2年間で6.9倍(21億円→144億円)と顕著な成長を示しています。

「中央値2.0倍」という数字を、どのように解釈すべきでしょうか。私なりに3つの視点で整理してみます。

視点① タイミングの効果

一般市場への上場タイミング(市場環境)は、時価総額に大きく影響します。同じ業績であっても、市場全体が好調な局面での上場と低迷期の上場では、評価が大きく異なります。データを見ると、2021〜2022年のマザーズ・グロース市場活況期に上場した AIAI グループや Geolocation Technology 社は特に高い成長率を示しています。これは市場環境の恩恵を受けた側面が大きいでしょう。

視点② 成長ストーリーの明確さ

高い成長率を実現した企業に共通しているのは、投資家に対して「なぜ今この会社に投資すべきか」を明確に説明できる成長ストーリーを持っていることです。単に「TPM で上場実績があります」という説明では、投資家の心は動きません。市場規模・競争優位性・具体的な成長ドライバーを一貫したストーリーで語れる企業が、高い評価を獲得しています。

視点③ 資本政策の設計

株主構成・流通株式比率・IPO 時の調達額設計が、一般市場での初値形成と上場後の株価に影響します。過去に TPM でファイナンス(資金調達)を実施していた企業——STG(2.5億円)や五健堂(9.4億円)など——は、プロ投資家との関係を TPM 段階で構築できており、ステップアップ時の資金調達においても有利なポジションに立てていたと考えられます。

一方で 0.7倍という事例(QLS ホールディングス)が示すように、TPM 上場がそのまま一般市場での高評価につながるわけではありません。事業の成長が追いつかない、あるいは一般市場上場のタイミングが市況と合わなかった場合には、時価総額が伸び悩むケースもあります。「TPM でのステップアップ実績がある=必ず成功する」という保証はなく、準備の質と実行力が問われることに変わりはありません。

2026年の新制度変更がステップアップを後押しする

今回の東証資料では、ステップアップを目指す企業にとって重要な新施策が2つ示されています。

①上場目的の開示義務化(2026年春めど)

2026年春を目処に、全 TPM 上場企業を対象とした上場目的の開示が求められます。ステップアップを目指す企業の場合、成長目標・成長戦略・一般市場への上場目標時期といった追加開示も促される見込みです。この施策の詳細と実務上のインパクトについては、前回のコラム「TPM 上場企業に求められる上場目的の開示と、その実務的インパクト」で詳しく解説していますので、あわせてご参照ください。

②一般市場審査の効率化(2026年秋めど)

ステップアップを目指す企業にとって、より直接的な追い風となるのがこちらの施策です。東証は「TPM 上場企業としての実績を勘案した一般市場への上場審査の効率化」を検討しており、開示様式についても発行者情報と有価証券報告書の様式共通化・一部項目の任意化といった見直しが予定されています。

これまで一般市場への上場審査では、TPM での上場実績はほぼ考慮されず、事実上ゼロからの審査となっていました。TPM 段階で整備した内部統制・開示体制・コーポレートガバナンスの実績が正式に評価されるようになれば、審査期間の短縮とコスト削減が期待できます。

また、2026年秋以降にはクロスオーバー投資家との対話イベント開催や、TPM での資金調達時の上場料金見直しも検討されています。「TPM での実績を積み上げるほど、ステップアップ時のコストと時間が下がる」という構造が整いつつあります。デジタルキューブとしても、この点を踏まえながら体制整備の方向性を検討しているところです。

ステップアップを見据えた TPM 活用の3つの軸

ここまでデータと制度変更を見てきました。最後に、「ステップアップを最初から見据えた TPM 活用」として、実務上押さえておくべき3つの軸を整理します。

軸① 体制整備 —「一般市場で通用する水準」を TPM 段階から目指す

TPM は形式基準がなく、J-SOX 対応や四半期決算も任意です。「まず TPM に上場できる最低限の体制を整えよう」という発想は理解できますが、ステップアップを見据えるなら、規程類・内部統制・開示体制を「一般市場でも通用するレベル」で最初から整備することを強く推奨します。

私がデジタルキューブの上場準備で意識したのは「手戻りゼロ」の設計です。取締役会規程・職務権限規程・稟議規程などのコーポレートガバナンス基本規程を、TPM 基準ではなく一般市場基準で最初から作成・運用しました。TPM 上場後に一から作り直す手間を省くことで、ステップアップ準備のスピードを上げられます。

今回の東証資料でも、TPM 上場会社からの声として「業績面では一般市場に直接上場することも可能だったが、社内の管理体制を段階的に整備するため、まず TPM に上場した。TPM 上場の効果で優秀な管理系人材を採用でき、一般市場に向けた対応も着実に進められているので、ステップを踏む形にして良かった」という声が紹介されています。TPM を「管理体制の構築期間」として戦略的に活用している事例です。

軸② 成長ストーリーの言語化 — 開示レベルの文書を早期から作成する

東証グロース市場では「事業計画及び成長可能性に関する事項」の開示が求められます。TPM 段階でも、この開示フォーマットを参考にして成長ストーリーを言語化しておくことは、ステップアップ準備の大幅な前倒しになります。

具体的には、ビジネスモデル・市場環境・競争優位性の源泉・中長期的な成長目標の4点を整理した文書を、TPM 上場後できるだけ早い段階から作成・更新し続けることが重要です。この作業は、投資家向け説明資料にもそのまま活用できます。

経験上、この文書を作成するプロセス自体が、経営陣にとって「自社の強みと成長戦略を再確認する機会」になります。数字の羅列ではなく、「なぜこの会社が成長できるのか」というロジックを、自分たちの言葉で説明できるかどうかが、一般市場での評価を左右します。

また、上場目的の開示義務化(2026年春めど)への対応という観点からも、成長ストーリーの文書化は早期に着手すべき課題です。「ステップアップを目指す」と宣言する以上、その根拠となる成長戦略・目標時期・準備スケジュールを具体的に示せる状態にしておく必要があります。

軸③ 資本政策の設計 — 形式基準を逆算して株主構成を設計する

一般市場への上場には形式基準があり、東証グロース市場の場合、上場時に150人以上の株主、流通株式比率25%以上、流通株式時価総額5億円以上などが求められます。TPM 上場時点ではこれらの基準は関係ありませんが、ステップアップを見据えるなら、TPM 上場段階から「逆算した株主設計」が必要です。

たとえば株主数の基準に関しては、TPM 上場時にプロ投資家向けの第三者割当増資やストックオプションの活用を通じて、段階的に株主を増やしていく設計を行います。流通株式比率については、オーナー保有比率の計画的な引き下げや、将来の公募増資を想定した資本政策を描いておくことが重要です。

東証資料のデータでは、TPM 上場後に株式による資金調達を実施した企業は全体の8%(12社)にとどまっており、96%の企業がファイナンスを実施していません。ステップアップを目指す企業にとって、TPM 段階での資金調達と株主基盤の拡大は、ステップアップ後の評価を高める意味でも有効な選択肢です。今回の東証施策では、2026年秋以降にクロスオーバー投資家との対話イベント開催や、資金調達時の上場料金見直しも検討されています。TPM での資金調達を積極的に活用できる環境が整いつつある点は、ステップアップを目指す企業にとって追い風です。

まとめ │「2年1か月・2.0倍」を現実的に考えてみる

東証資料が示した17社のデータは、「TPM からのステップアップ」が現実の選択肢であることを数字で証明するものです。TPM 上場時の時価総額中央値11億円という規模から、2年1か月かけて20億円(2.0倍)へと成長しながら一般市場へ移行した企業群の実績は、「自社にも同じ道が開かれている」という確かな根拠になります。

ただし、この中央値はあくまでも結果の平均値です。最短9か月で移行した企業と7年4か月かかった企業の差、0.7倍と8.1倍という成長率の差は、準備の質・タイミングの選択・成長ストーリーの明確さという要因から生まれています。「TPM に上場さえすれば自動的にステップアップできる」わけではなく、TPM をいかに戦略的に活用するかが問われます。

今回の東証の新方針(上場目的の開示義務化と審査効率化)は、「成長意欲のある企業を可視化し、投資家や市場関係者との接点を作る」という方向性を明確にしました。ステップアップを本気で目指す企業には追い風が吹いています。

デジタルキューブ自身も、TPM を「通過点」として位置づけ、体制整備・成長ストーリーの言語化・資本政策の設計という3つの軸を意識しながら日々の準備を進めています。TPM 上場後の歩み方については、自社の経験も含めて継続的に情報を発信していく予定です。

FinanScope は、体制整備のためのプロジェクト管理から規程集・チェックリスト、企業価値算定まで、ステップアップを見据えた TPM 上場企業の実務を一貫してサポートします。準備の進め方にお悩みの方は、ぜひ一度ご相談ください。

無料相談会のご案内

FinanScope では、上場準備に関する疑問や不安を解消するための無料オンライン相談会を実施しています。本記事でご紹介した内容以外にも、企業の状況に合わせた具体的なアドバイスを提供しています。

相談可能な内容

- 上場準備における必要タスクの明確化と進め方

- 企業価値評価・事業計画の策定方法

- FinanScope の具体的な活用方法

- 監査法人・証券会社・J-Adviser のご紹介

特徴

- 場所や時間を選ばないオンライン相談

- 上場準備の進捗状況を問わず相談可能

- 無料(相談料はいただきません)

ご相談はこちらから

https://meetings.hubspot.com/takuma6/finanscope-online

「地方から、新しい可能性を切り拓く」。一社一社の状況は異なりますが、その挑戦を私たち FinanScope は全力で支援します。