デジタルキューブ 取締役 / 公認会計士・税理士 和田 拓馬

建設業界は今、大きな転換点を迎えています。熟練技術者の高齢化、若手人材の確保難、そして2024年4月から本格適用された時間外労働の上限規制(いわゆる「2024年問題」)。こうした課題に対応しながら、持続的な成長を実現するために何が必要か —— 多くの建設企業の経営者が頭を悩ませているのではないでしょうか。

私はさまざまな業種の上場準備を支援する中で、建設業には他業種とは異なる固有の論点が数多く存在することを実感してきました。許認可制度、経営事項審査(経審)、技術者資格、工事進行基準… 建設業特有のこれらの要素は、上場準備においてどのように整理すべきなのでしょうか。

本稿では、TOKYO PRO Market(以下、TPM)における建設業14社(10%)の動向を分析し、建設企業が TPM 上場を活用して経営課題を解決するための戦略を解説します。

目次

建設業界の TPM 上場企業14社の分析

TPM における建設業のポジション

東京証券取引所が公表した「プロマーケットの今後の方向性について」によると、TPM 上場企業149社のうち、建設業は14社(10%)を占めています。サービス業(37社・25%)、情報・通信業(25社・17%)、不動産業(22社・15%)、小売業(15社・10%)と並ぶ規模であり、TPM において一定の存在感を示しています。

建設業が TPM を選択する背景には、業界特有の事情があります。公共工事の受注において「上場企業」というステータスが信用力として評価される一方、一般市場の厳格な形式基準をクリアするには時間とコストがかかりすぎる —— そうしたジレンマを抱える中堅建設会社にとって、TPM は現実的な選択肢となっているのです。

建設業が TPM を選ぶ理由

1. 公共工事における信用力向上

建設業において、公共工事の受注は事業の安定性を左右する重要な要素です。入札参加資格の審査や、発注者からの評価において、「上場企業」であることは一定のアドバンテージとなります。

TPM 上場企業は、監査法人による会計監査を受け、適時開示を行っており、「透明性のある会社」として認められます。財務の透明性が担保されていることは、発注者にとっての安心材料となり、大型案件や継続的な取引につながる可能性が高まります。

2. 経営事項審査(経審)との相乗効果

建設業者が公共工事を受注するためには、経営事項審査(経審)を受けて「経営規模等評価結果通知書・総合評定値通知書」を取得する必要があります。経審では、経営状況、経営規模、技術力、社会性等が点数化されますが、上場準備の過程で財務体質や内部管理体制を強化することは、経審の評価においてもプラスに働きます。TPM 上場と経審対策は、相互に補完し合う関係にあるといえるでしょう。

3. 金融機関からの信用力強化

建設業は、工事代金の回収までに時間がかかる「運転資金」の需要が大きい業種です。材料費や外注費、人件費を先行して支払い、完成後に代金を回収するというキャッシュフロー構造のため、金融機関からの融資枠確保が経営の生命線となります。

東証資料に掲載された上場企業の声として「TPM 上場後、銀行からの借入が圧倒的にしやすくなった」「経営者保証が外れることで事業承継がしやすくなる」という実感が紹介されています。建設業においても、上場による信用力向上がデットファイナンスの条件改善につながるケースは多いと考えられます。

建設業特有の上場準備論点

許認可管理の重要性

建設業を営むためには、建設業法に基づく「建設業許可」が必要です。許可には29の業種区分があり、工事の種類に応じた許可を取得・維持しなければなりません。

上場審査においては、許認可の取得状況と維持管理体制が重点的にチェックされます。具体的には以下のような点が確認されます。

- 必要な建設業許可を適切に取得しているか

- 許可の更新期限を適切に管理しているか

- 専任技術者や経営業務管理責任者の要件を満たしているか

- 許可条件に違反する行為(無許可営業、一括下請負等)がないか

FinanScope では、許認可管理を上場準備タスクの一つとして組み込んでおり、許可の有効期限や更新手続きを体系的に管理することができます。建設業許可は5年ごとの更新が必要であり、更新漏れは事業継続に直結するリスクとなるため、確実な管理体制の構築が求められます。

技術者資格と人的資本の可視化

建設業において、技術者の存在は企業価値の源泉といえます。1級・2級施工管理技士、建築士、技術士といった資格保有者の人数や配置状況は、受注能力や施工品質を左右する重要な経営資源です。

上場準備においては、技術者資格の保有状況を「人的資本」として可視化し、投資家や金融機関に説明できる体制を整えることが重要になります。具体的には以下のような情報を整理します。

- 資格保有者の人数と資格種別

- 年齢構成と今後の退職見込み

- 資格取得支援制度の有無と取得実績

- 技術承継のための研修・教育体制

近年、上場企業には「人的資本の情報開示」が求められる流れが強まっています。TPM においても、技術者という経営資源をどのように維持・拡大していくかを説明できることは、企業の持続可能性を示す上で重要なポイントとなります。

工事進行基準と会計処理

建設業の会計処理において特徴的なのが「工事進行基準」です。長期の工事契約については、工事の進捗度に応じて収益を認識する方法が採用されており、一般的な製造業や小売業とは異なる会計処理が求められます。

2021年4月から適用された「収益認識に関する会計基準」により、工事契約の収益認識ルールが明確化されましたが、進捗度の見積りや原価の集計方法には一定の判断が伴います。監査法人は、この領域を重点的にチェックするため、上場準備段階から適切な会計処理体制を構築しておく必要があります。

具体的には以下のような対応が求められます。

- 工事案件ごとの原価管理体制の整備

- 進捗度算定方法の明確化と一貫した適用

- 工事損失引当金の計上基準の策定

- 月次での予実管理と見積り修正プロセスの確立

建設業では、工事の遅延や追加コストの発生により、当初見積りと実績が乖離するケースが少なくありません。予算と実績の差異を適時に把握し、必要に応じて見積りを修正する体制を整えることが、財務報告の信頼性確保につながります。

安全管理体制とコンプライアンス

建設業は、労働災害のリスクが他業種と比較して高い業種です。上場企業として、安全管理体制の構築と運用は必須の要件となります。

上場審査においては、以下のような点が確認されます。

- 安全衛生管理規程の整備状況

- 安全衛生委員会の設置・運営状況

- 労働災害の発生状況と再発防止策

- 協力会社(下請業者)を含めた安全管理体制

また、建設業法や労働安全衛生法に基づくコンプライアンス体制も重要な審査ポイントです。過去に法令違反があった場合、その内容と再発防止策について説明を求められる可能性があります。

2024年4月から本格適用された時間外労働の上限規制への対応状況も、労務管理の観点から確認されるポイントとなります。建設業は長らく適用猶予の対象でしたが、今後は他業種と同様の労働時間管理が求められるため、上場準備と並行して働き方改革を進めることが重要です。

事業承継における上場の役割

建設業界の事業承継問題

建設業界では、経営者の高齢化と後継者不足が深刻な課題となっています。帝国データバンクの調査(2024年)によれば、業種別の経営者平均年齢は不動産業が62.8歳と最も高く、建設業も60.3歳と高水準にあります。前回のコラムで取り上げた不動産業と並び、建設業でも事業承継は喫緊の経営課題といえるでしょう。両業種に共通するのは、許認可や技術・ノウハウが経営者個人に紐づきやすく、承継のハードルが高い点です。

参考:全国「社長年齢」分析調査(2024年)

建設業の事業承継が難しい理由として、以下のような要因が挙げられます。

許認可の承継問題

建設業許可は法人に付与されるため、法人を承継すれば許可も引き継がれます。しかし、経営業務管理責任者や専任技術者の要件を満たす人材が後継者側にいない場合、許可の維持が困難になるリスクがあります。

経営者保証の問題

多くの中小建設会社では、金融機関からの借入に経営者個人の保証が付いています。後継者が経営者保証を引き継ぐことへの抵抗感が、事業承継の障壁となっているケースは少なくありません。

技術・ノウハウの属人化

長年の経験で培われた施工技術や顧客との関係性が、現経営者に属人化しているケースが多く見られます。組織的な技術承継が進んでいない場合、経営者交代後の事業継続に不安が生じます。

TPM 上場による解決アプローチ

TPM 上場は、これらの事業承継課題に対する有効な解決策となり得ます。

組織としての信用力の確立

上場準備の過程で、内部管理体制やガバナンス体制を整備することにより、「経営者個人の信用力」に依存した経営から「組織としての信用力」に基づく経営へと転換できます。金融機関からの信用も、上場企業として財務の透明性が確保されることで、経営者個人への依存度が低下します。

東証資料でも「経営者保証が外れることで、事業承継がしやすくなる」という上場企業の声が紹介されています。後継者にとって、経営者保証なしで事業を引き継げることは大きなメリットです。

技術承継の仕組み化

上場準備においては、人材育成や技術承継の体制を整備することが求められます。資格取得支援制度、研修プログラム、マニュアル整備など、属人化していた技術・ノウハウを組織の資産として蓄積・継承する仕組みを構築することで、後継者への円滑な引き継ぎが可能になります。

後継者候補の採用力強化

「東証上場企業」というステータスは、後継者候補となる優秀な人材を採用する上での訴求力となります。社内昇格による承継だけでなく、外部からの経営人材招聘も視野に入れやすくなります。

業界再編における M&A 活用

建設業界の M&A 動向

建設業界では、後継者不足を背景とした M&A が活発化しています。特に、地方の中小建設会社を大手・中堅企業が買収するケースや、同一地域内での同業者間統合が増加傾向にあります。

M&A の動機としては、以下のようなものが挙げられます。

- 後継者不在企業の事業継続(売り手側)

- 地域・エリアの拡大(買い手側)

- 技術者・有資格者の確保(買い手側)

- 建設業許可の取得(買い手側)

- スケールメリットによるコスト競争力強化(双方)

上場が M&A に与える影響

TPM 上場は、M&A 戦略においても有利に働きます。

買い手としてのメリット

上場企業は、株式を対価とした M&A(株式交換等)が可能になります。現金流出を抑えながら事業拡大を図ることができるため、成長戦略の選択肢が広がります。また、財務の透明性が高いことは、売り手側にとっても安心材料となり、M&A 交渉がスムーズに進みやすくなります。

売り手としてのメリット

将来的に自社を売却する可能性を視野に入れる場合も、上場企業であることはプラスに働きます。東証資料に「M&A をしてほしいと声がかかることが増えた。上場企業への売却であれば従業員も安心と思われているようだ」という声が紹介されているように、上場により企業価値が「見える化」されていることで、M&A の相手先を見つけやすくなります。

また、「監査付きの財務情報が開示されていることから、M&A の対象としても一定の安心感がある」という指摘もあり、デューデリジェンスの負担軽減にもつながります。

FinanScope による M&A 支援

FinanScope では、M&A を視野に入れた企業価値評価(Valuation)を提供しています。DCF 法や類似会社比較法を用いて自社の株式価値を算定することで、M&A 交渉における適正価格の把握や、株式交換比率の検討に活用できます。

また、M&A アドバイザリーサービスも提供しており、建設業界に精通した専門家が、案件の発掘から交渉、デューデリジェンス、契約締結までをサポートしています。

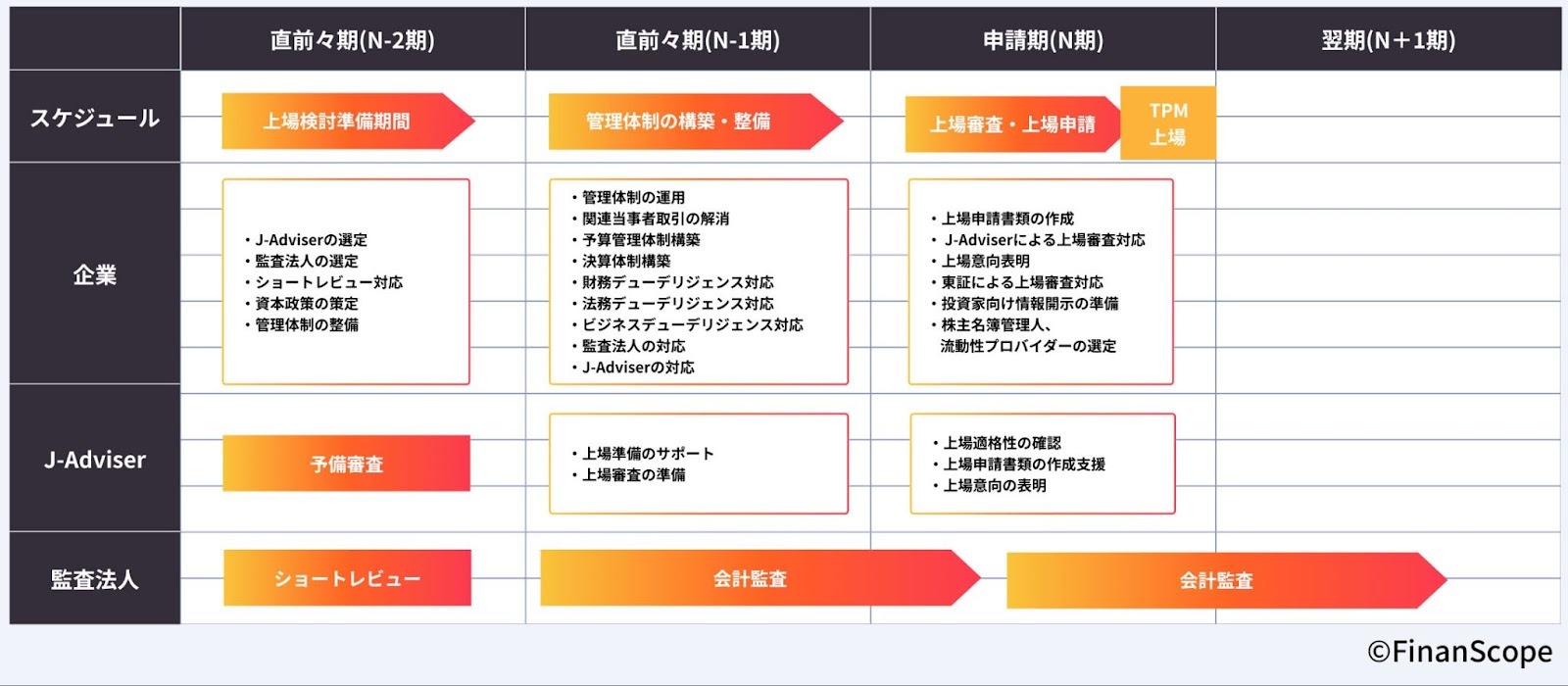

上場準備の実務ロードマップ

上場を目指したいと考えられた企業に向けて、実務ロードマップをご紹介します。

フェーズ1:準備検討期(N-2期)

主なタスク

- J-Adviser

- 監査法人の選定

- ショートレビュー対応

- 資本政策の策定

- 管理体制の整備

建設業の場合、J-Adviser 選定においては、建設業界の特性(許認可制度、工事進行基準等)を理解しているアドバイザーを選ぶことが重要です。業界経験のある担当者がいるかどうかを確認しましょう。

また、関連当事者取引の整理は早期に着手すべきポイントです。建設業では、経営者や親族が所有する土地を資材置き場として借りている、親族が経営する会社に外注しているといったケースが多く見られます。上場審査において「利益相反」の観点からチェックされるため、取引の解消や条件の見直しを計画的に進める必要があります。

フェーズ2:体制整備期(N-1期)

主なタスク

- 社内規程の整備(40以上の規程類)

- 関連当事者取引の解消

- 予算管理体制構築

- 決算体制構築

- 各種デューデリジェンス対応(安全管理体制の強化)

- 労務管理体制の整備(2024年問題対応)

建設業特有の対応として、工事案件ごとの原価管理体制の整備が重要です。工事進行基準による収益認識を適切に行うためには、案件ごとの実行予算管理、原価集計、進捗度算定のプロセスを確立する必要があります。

FinanScope には、規程テンプレートが標準装備されており、ゼロから規程を作成する手間を大幅に削減できます。ガントチャート機能により、多岐にわたるタスクの進捗を可視化し、漏れなく準備を進めることが可能です。

フェーズ3:上場申請期(N期)

主なタスク

- 上場申請書類の作成

- J-Adviser による上場審査対応

- 上場意向表明(上場日の決定と各種手続き)

- 東証による上場審査対応

- 投資家向け開示情報の準備

建設業の申請書類作成においては、工事受注の状況、主要取引先(発注者)との関係、技術者の保有状況、安全管理体制など、業種特有の記載事項があります。J-Adviser と緊密に連携しながら、漏れのない書類作成を進めましょう。

コストと投資対効果

上場準備・維持コストの目安

TPM 上場の準備コストは、総額2,000〜4,000万円程度が目安となります。内訳としては、監査報酬、J-Adviser 報酬、コンサルティング費用、システム導入費用などが含まれます。一般市場の準備コスト(1億〜2億円程度)と比較すると、大幅に低コストでの上場が可能です。

上場後の維持コストは、年間1,500〜2,500万円程度です。一般市場(年間4,000〜6,000万円程度)と比較して、継続的な負担も軽減されます。

建設業における投資対効果

建設業にとって、年間2,000万円程度の維持コストは、以下のメリットを考慮すれば十分にペイする投資といえます。

借入条件の改善

信用力向上により借入金利が低下すれば、数十億円規模の借入がある建設会社では、年間数百万円〜数千万円単位の金利負担軽減につながる可能性があります。

公共工事受注への好影響

入札参加資格審査や発注者評価において、上場企業としての信用力がプラスに働けば、受注機会の拡大につながります。

人材採用コストの削減

技術者採用において、人材紹介会社への高額な紹介料(年収の30%程度)を支払うケースは多いですが、知名度向上によりダイレクトリクルーティングで採用できれば、採用コストを大幅に削減できます。

M&A 機会の創出

上場により自社の企業価値が「見える化」されることで、M&A の買い手・売り手いずれの立場においても有利な交渉が可能になります。

まとめ ─ 建設業が TPM を活用すべき理由

建設業界は、技術者の高齢化、後継者不足、働き方改革への対応など、構造的な課題に直面しています。こうした課題を乗り越え、持続的な成長を実現するための手段として、TPM 上場は有効な選択肢となります。

TPM 上場がもたらす価値を改めて整理すると、以下のようになります。

信用力の向上

公共工事の受注、金融機関からの融資、取引先との関係において、上場企業としての信用力が競争優位につながります。

事業承継の円滑化

組織としての信用力を確立し、経営者保証からの解放を実現することで、後継者への円滑なバトンタッチが可能になります。

人材確保・技術承継

「東証上場企業」としてのブランド力は、技術者採用において大きな訴求力となります。上場準備を通じて技術承継の仕組みを整備することで、人的資本の持続可能性を高められます。

M&A による成長

株式を活用した M&A が可能になり、業界再編の流れの中で成長機会を捉えやすくなります。

FinanScope では、建設業特有の上場準備論点(許認可管理、工事進行基準対応、関連当事者取引整理等)に対応したタスク管理や、M&A を見据えた企業価値算定を提供しています。FinanScope を活用することで、専門人材が限られる地方の建設会社でも、効率的に準備を進めることが可能です。

次回は、TPM 最大勢力であるサービス業の上場戦略について解説します。人材派遣、コンサルティング、介護・福祉など、多様なサブカテゴリを持つサービス業において、人的資本をどのように可視化し、企業価値につなげるかを掘り下げていきます。

無料相談会のご案内

FinanScope では、上場準備に関する疑問や不安を解消するための無料オンライン相談会を実施しています。本記事でご紹介した内容以外にも、企業の状況に合わせた具体的なアドバイスを提供しています。

相談可能な内容

- 建設業特有の上場準備ポイント(許認可、工事進行基準等)

- 事業承継を見据えた上場戦略の立て方

- 経営事項審査(経審)と上場準備の両立

- J-Adviser・監査法人の選定について

- FinanScope の具体的な活用方法

ご相談はこちらから

https://meetings.hubspot.com/takuma6/finanscope-online

一社一社の状況は異なりますが、「地方から、新しい可能性を切り拓く」。その挑戦を私たち FinanScope は全力で支援します。